Emmanuel Rétif

Analyste ESG

Une récente analyse du cabinet de conseil McKinsey a mis en lumière le risque de pénurie des métaux essentiels à la transition énergétique. Le nickel, un composant des batteries lithium‑ion intégrées aux véhicules électriques, pourrait connaître une pénurie de 10 % à 20 % par rapport aux besoins d’ici 2030 et le dysprosium, un élément de terres rares utilisé dans les moteurs électriques, pourrait faire face à un déficit de près de 70 %, compte‑tenu de la montée en puissance rapide de la mobilité électrique. Selon McKinsey, le lithium, l’iridium, le cuivre, le cobalt pourraient également connaître des ruptures d’approvisionnement.

Une telle situation risquerait d’entraîner d’importants goulets d’étranglement dans la chaîne de valeur de la transition énergétique et remettre en cause les objectifs internationaux de limitation du réchauffement climatique, tant par l’insuffisance des volumes de métaux disponibles que par l’inflation des coûts qui en découlerait.

Comme nous l’avons écrit, l’hydrogène propre, dont le process de production n’émet pas de CO2 contrairement à l’hydrogène gris très émetteur en raison de l’utilisation de charbon et de gaz, doit contribuer à hauteur de 17 % à l’effort mondial de décarbonation dans le cadre de l’Accord de Paris. La part de l’hydrogène propre dans la lutte contre le réchauffement climatique pourrait prendre une nouvelle dimension grâce à un développement prometteur : l’hydrogène blanc.

Hydrogène blanc : principales différences avec l’hydrogène vert et bleu

L’hydrogène dit blanc existe dans sa forme naturelle sous la surface de la terre. Le seul site en exploitation à ce jour se trouve au Mali, trouvé accidentellement en 1987 en cherchant de l’eau. Ce gaz, extrait depuis seulement une dizaine d’années à partir d’un forage de seulement 100 mètres de profondeur, est pur à 98 %. Il alimente une pile à combustible (comme pour un véhicule électrique à hydrogène) qui génère de l’électricité sans émission de CO2 pour un village proche.

Étant disponible à l’état pur et naturel, l’hydrogène blanc n’a pas besoin d’être fabriqué, contrairement à l’hydrogène vert (process de l’électrolyse qui décompose l’eau en hydrogène et oxygène) et à l’hydrogène bleu (capture du CO2 émis dans un process à partir de combustibles fossiles). L’hydrogène blanc est présent par exemple à proximité d’importants bassins de minéraux de fer (ex. en France dans le Grand Est) qui ont la faculté d’absorber l’oxygène présent dans l’eau et ainsi de libérer l’hydrogène, sans émission de CO2.

Selon les recherches actuelles, l’hydrogène blanc est présent dans des gisements peu profonds de 100 à 1 000 mètres et ne nécessite aucune fracturation hydraulique. Un rapport de 2020 a précisé qu’il est disponible à des concentrations élevées sur tous les continents. En outre, il se régénère quotidiennement dans les sous‑sols sous l’effet des interactions entre l’eau et les roches.

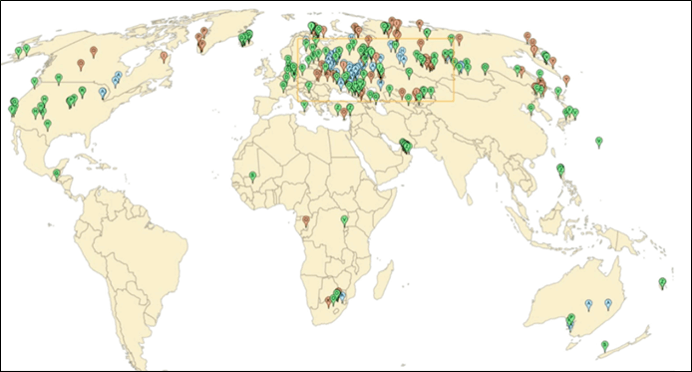

Hydrogène blanc : une présence sur tous les continents

Source : Zgonnik 2020 in Earth‑Science Reviews

Ainsi, l’hydrogène blanc se présente comme une source d’énergie décarbonée et renouvelable.

Quelles sont les perspectives ?

Des études récentes estiment que la production mondiale d’hydrogène blanc pourrait atteindre plus de 45 millions de tonnes par an, soit près des deux tiers des volumes actuels d’hydrogène produits très majoritairement avec des process carbonés (hydrogène gris). Plusieurs permis d’exploration ont été déposés en France. Il n’y a pas de barrière législative, contrairement aux hydrocarbures non conventionnels (exploration‑production de gaz et pétrole de schiste) interdits dans l’Hexagone.

L’équation des coûts parait très favorable. La chaîne de production est très courte, contrairement à l’hydrogène vert ou bleu. Sur des sites pilotes, le coût de production de l’hydrogène blanc ressort à moins de 4 €/kg soit le même niveau que les électrolyseurs les plus performants (hydrogène vert) non subventionnés. En intégrant les économies d’échelle d’une production industrielle à terme, le coût non subventionné est estimé à moins d’1 €/kg, soit le niveau de l’hydrogène vert et bleu après subventions (jusqu’à 3 €/kg) accordées par la loi Inflation Reduction Act aux USA.

Les avantages ...

L’hydrogène blanc présente les mêmes avantages que l’hydrogène vert ou bleu pour décarboner le transport terrestre et maritime, les industries consommatrices d’hydrogène (ammoniac, raffinage) et il est stockable.

Contrairement à l’hydrogène blanc qui est naturel, l’hydrogène vert nécessite un process de production qui repose sur l’utilisation d’une énergie électrique renouvelable (éolienne, solaire, biomasse) voire nucléaire pour alimenter l’électrolyseur.

Il existe certains doutes parmi les experts sur la disponibilité suffisante de nouvelles capacités d’énergies renouvelables dédiées aux électrolyseurs, compte‑tenu des énormes besoins de nombreux autres secteurs pour décarboner la planète.

En d’autres termes, le fort potentiel de croissance de la filière de l’hydrogène gagnerait significativement en visibilité en s’affranchissant du recours aux énergies renouvelables pour sa production.

L’hydrogène blanc étant présent en Europe, il constitue un enjeu géopolitique de relocalisation de la transition énergétique, aujourd’hui très dépendante des métaux rares et des batteries chinoises.

Enfin, même si les dernières générations de batteries offrent une autonomie croissante et un rechargement de plus en plus rapide, rappelons qu’un plein d’hydrogène s’effectue en une minute, comme avec de l’essence ou du gasoil.

En outre, de nombreux constructeurs travaillent activement sur l’adaptation des moteurs thermiques à l’hydrogène, sans modifications majeures.

...et les interrogations

Les réserves mondiales n’ont pas encore été totalement évaluées et l’outil industriel d’exploration‑production à grande échelle reste à concevoir.

La montée en puissance d’une nouvelle chaîne industrielle peut prendre du temps, compte‑tenu des très longs délais administratifs. Le Net‑Zero Industry Act (NZIA) de l’UE devrait néanmoins conduire à des délivrances de permis d’exploitation plus rapidement. C’est l’un de ses objectifs centraux.

Quand il s’agit de forer les sous‑sols, des obstacles environnementaux et sociétaux peuvent se manifester. D’autant que selon des tests récents, plus le forage est profond, plus l’oxygène se raréfie et plus la proportion d’hydrogène augmente. En outre, même si les installations de production d’hydrogène blanc sont de taille modeste, les sites industriels s’accompagnant d’un trafic récurrent de poids lourds sont rarement les bienvenus, en particulier en Europe.

Au total, plus de 150 ans après le forage du premier puits de pétrole de l’histoire aux États‑Unis, des chercheurs et des industriels déjà sur le terrain (Française de l’Energie, Plastic Omnium, Hydroma, 45‑8 Energy, ...) rêvent d’une nouvelle histoire industrielle de grande ampleur, qui pourrait répondre aux défis de la transition énergétique et à l’enjeu géopolitique crucial d’un rééquilibrage des ressources disponibles.

Un futur mirage technologique ? A ce stade, on ne peut que partager l’espoir qu’a minima, l’hydrogène blanc constitue un tournant majeur dans le développement de la filière de l’hydrogène.

Achevé de rédiger le 7 juillet 2023