Emmanuel Rétif

Analyste ESG

En mars 2023 l’Allemagne, soutenue par quelques autres pays, a mis son véto à la ratification du texte européen devant valider l’interdiction de la commercialisation des voitures thermiques après 2035 Après négociations, le texte validé par l’Union Européenne prévoit que les immatriculations de véhicules thermiques neufs seront encore autorisées en Europe au delà de 2035 s’ils consomment exclusivement du carburant de synthèse.

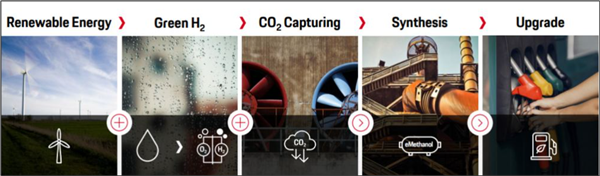

Cet e-fuel est produit à partir d’eau portée à très haute température sous l’action d’un courant électrique d’origine renouvelable (Renewable Energy dans l’illustration ci-dessous), l’eau se décomposant en oxygène et hydrogène selon le procédé d’électrolyse. Cet hydrogène vert (Green H2) est ensuite mélangé à du

Le procès de fabrication du carburant de synthèse

Le carburant de synthèse est considéré comme neutre en carbone car :

- En amont, il n’est pas le fruit de l’extraction-production d’hydrocarbures et il utilise dans sa fabrication du

CO2 qui a été capturé avant d’être émis par des industries (technologie de Capture de Carbone et Utilisation) ou dans l’atmosphère (technologie de Direct Air Capture); - En aval, les émissions de carbone liées à la combustion du carburant de synthèse par le moteur thermique sont ainsi considérées comme compensées par les

CO2 capturés en amont.

En d’autres termes, il s’agit d’une solution neutre en

Néanmoins, cet CO2 présente des avantages :

- Compatibilité technique totale avec les véhicules thermiques neufs et le parc en circulation ; aucune adaptation nécessaire du réservoir et du moteur, contrairement au moteur thermique à hydrogène (cf. billet de la finance responsable n°578 du 3 mai 2022),

- Temps de remplissage du réservoir du véhicule aussi rapide qu’avec un carburant fossile, contrairement au rechargement beaucoup plus long des batteries ;

- Transport et distribution de ce carburant compatibles avec le réseau existant ;

- Maintien d’une partie des capitaux investis et de la main d’œuvre dans l’écosystème du moteur thermique (production, entretien, maintenance).

Les capacités de production d’e-fuel vont monter en puissance à 1,3 milliard de litres par an en 2027 :

- Au Chili à Punta Arenas, une usine pilote a été construite par HIF (High Innovative Fuels) Global LLC, un holding détenu majoritairement par Andes Mining & Energy (AME), ainsi que par Exxon Mobil (qui a développé le procédé technique), Siemens Energy, Porsche et d’autres actionnaires. La production devrait atteindre 55 millions de litres par an en 2024 et 550 millions en 2026.

- Aux Etats-Unis (Texas), HIF Global LLC a obtenu les autorisations pour construire une usine avec l’objectif de produire 750 millions de litres par an d’ici 2027. HIF Global LLC prévoit également des développements en Australie.

Ainsi, 1,3 milliard de litres devraient être produits par an en 2027 sur ces bases, un chiffre qui peut paraitre élevé mais ce volume ne permettrait d’alimenter que 700 000 véhicules par an, soit seulement 13% du nombre d’immatriculations de véhicules neufs 100% thermiques en Europe et environ 1% dans le monde en 2022.

En conséquence, à moins que la production monte très significativement en puissance à horizon 2035,

Un prix de revient qui reste élevé

Actuellement, le prix de revient s’élève à 10 $/litre mais HIF Global LLC anticipe une baisse à environ 2 $/litre en 2030, dans des scenarii optimistes. Un chiffre proche des prix affichés par les stations services en France... mais les 2 $/litre d’e-fuel sont hors taxes - qui représentent plus de 60% du prix de vente du carburant en France - et avant marges des producteurs et distributeurs.

Ainsi, le prix de vente de cet e-fuel risque de s’établir au-dessus de celui des carburants fossiles, cantonnant une part non négligeable de son marché aux immatriculations de véhicules neufs haut de gamme sportifs de marques telles que Ferrari, Lamborghini et Porsche. De leur côté, Renault et Stellantis ont déjà annoncé une gamme 100% électrique en Europe dès 2030.

Au total, si le carburant de synthèse permet de reconsidérer l’impact carbone global du moteur thermique, un sujet d’acceptabilité sociale pourrait se poser, compte-tenu de sa niche de marché CSP++*, alors qu’il risque de ne pas décarboner directement les villes.

Un soutien important des différents gouvernements pour en réduire le prix de vente et augmenter les volumes de production - via des réductions de taxes sur les carburants, des subventions ou des investissements publics directs - sera nécessaire pour viabiliser son écosystème et en démocratiser l’usage.

* CSP ++ constituent un cible privilégiée regroupant essentiellement les cadres supérieurs et les professions libérales.

Achevé de rédiger le 30 mai 2023