Le retard d’investissements dans les énergies propres, un « carbon warning » planétaire

Emmanuel Retif

Analyste ESG

Dans un précédent Billet de la finance responsable (07/09/2022), nous avions analysé l’urgence de l’Europe pour la sécurité énergétique au détriment de la transition, au moins à court terme, face à la guerre en Ukraine.

Dans ce contexte, les thèmes d’investissement qui dominent actuellement sur les marchés financiers illustrent une certaine mise en retrait des priorités environnementales. Quelques exemples :

- Priorité à la résilience des profits plutôt qu’aux leaders de la réduction de l’empreinte carbone dans leurs secteurs (ex. : dégradation de recommandations sur HeidelbergCement).

- Priorité au retour du cash aux actionnaires plutôt qu’aux investissements dans la transition énergétique. TotalEnergies a quelque peu déçu les marchés en relevant sa guidance d’investissements (Capital Market Day du 28/09/2022) de 13-16 Mds$ à 14-18 Mds$ sur 2022-25, plutôt que de rendre davantage de cash aux actionnaires à l’avenir. Le nouveau taux de 35-40 % (payout) des liquidités opérationnelles (cash-flow) pour payer les futurs dividendes annuels et la hausse de 5 % du prochain dividende intérimaire ont été jugés trop timides. Ainsi, la réaction peu enthousiaste des marchés a principalement été due à la déception sur la politique de dividendes et moins à l’annonce du retrait de certains objectifs 2025 de décarbonation, mis sous revue.

Il n’est pas surprenant que les stratégies à court terme des marchés financiers, dans le contexte actuel, privilégient les émetteurs qui présentent les meilleures protections contre les effets de l’inflation, de la récession, mais aussi les plus fortes opportunités face à l’explosion des cours du pétrole et du gaz.

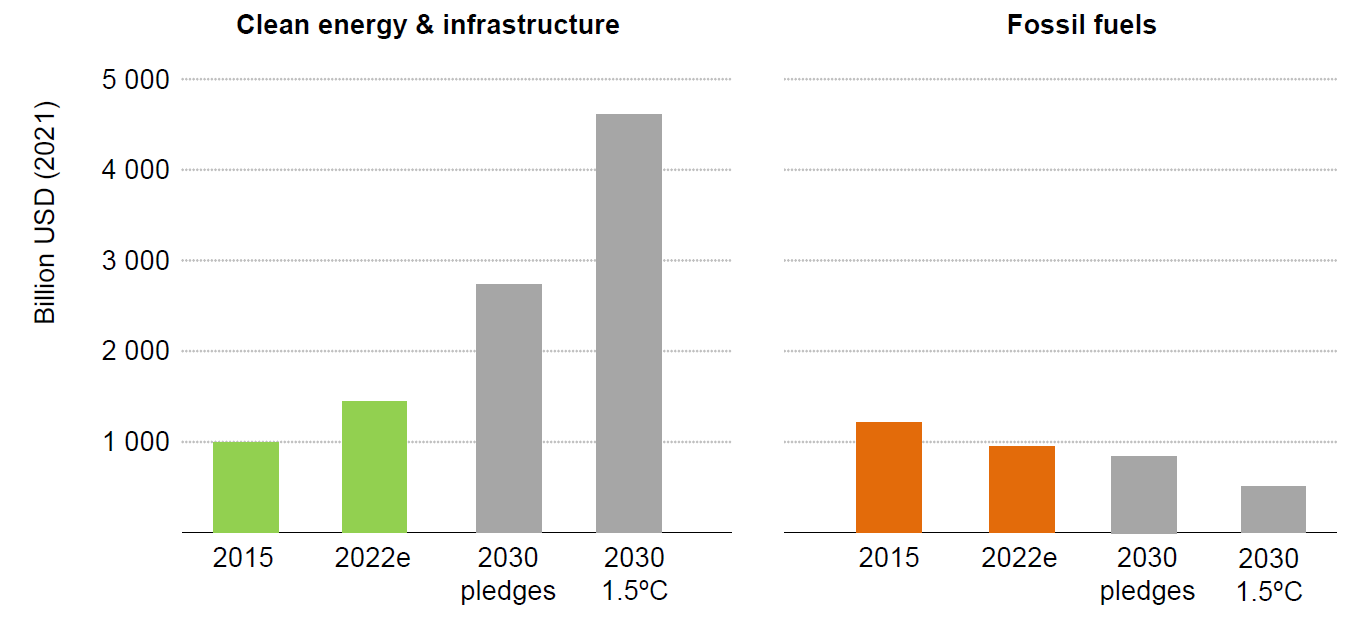

Il n’en demeure pas moins que les investissements mondiaux dans les énergies à faibles émissions de GES restent très insuffisants, comme le montre le graphique ci-dessous.

Investissements mondiaux réalisés vs. nécessaires pour atteindre les objectifs de décarbonation

Les investissements dans les énergies propres devraient atteindre 4 500 Mds$ par an d’ici 2030 pour un alignement sur la trajectoire d’un réchauffement climatique limité à 1,5°C (et sur l’objectif intermédiaire d’émissions de GES Net Zero en 2050), contre environ 1 500 Mds$ estimés en 2022 et environ 2 800 Mds$ d’ici 2030 selon les engagements (insuffisants) des participants à la COP 26 (Cf. 2030 pledges dans le graphique précédent). Ce graphique montre également que l’effort concomitant de réduction des investissements dans les énergies fossiles pour atteindre la cible d’1,5°C est très sensiblement inférieur.

Ce retard en cours dans les objectifs de décarbonation s’amplifie actuellement en raison de la guerre en Ukraine, compte tenu de l’obligation de rouvrir de multiples centrales électriques au charbon et de la montée en puissance de la production de GNL. En d’autres termes, le stock total maximum de GES que la planète peut émettre d’ici le milieu du siècle pour respecter les objectifs Net Zero est en train d’être consommé plus rapidement. En conséquence, l’effort de décarbonation devra être d’autant plus fort dans le futur pour rattraper le retard qui s’accumule, ce qui soulève de grandes inquiétudes.

Ce retard peut s’interpréter comme un gigantesque « carbon warning » planétaire, à l’image d’une entreprise qui publierait une croissance de ses résultats au premier semestre sensiblement inférieure à sa guidance annuelle, ce que le marché interprèterait généralement comme un « profit warning ».

Certes, l’échelle de temps et le périmètre ne sont pas les mêmes. Néanmoins, le moment où des groupes pourraient annoncer au marché que leurs objectifs 2030 de décarbonation seront difficiles à atteindre, voire suspendus, ne fait que commencer (ex. TotalEnergies pour 2025) et la tendance risque de s’amplifier. Les États et la Commission européenne auront un rôle clef pour accélérer les stratégies de transition énergétique, une fois les mesures pour la sécurité d’approvisionnement et la lutte contre l’inflation « sur des rails ».

Reste la question du financement. La taxe exceptionnelle sur les superprofits des entreprises pétrolières et gazières et sur la rente dite infra-marginale des énergéticiens pourrait s’alourdir, ce qui sera insuffisant. En France, sa collecte ne devrait rapporter que 5 à 7 Mds€ contre 100 Mds€ dépensés pour les politiques de soutien en trois ans sur 2021-23 (bouclier tarifaire, etc.).

Achevé de rédiger le 18 octobre 2022