Taxonomie compatible ? Toujours un jeu de patience...

Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

Beaucoup de choses ont évolué au cours de l’année passée en ce qui concerne la réglementation SFDR et la Taxonomie

de l'UE mais pour autant la complexité du sujet demeure.

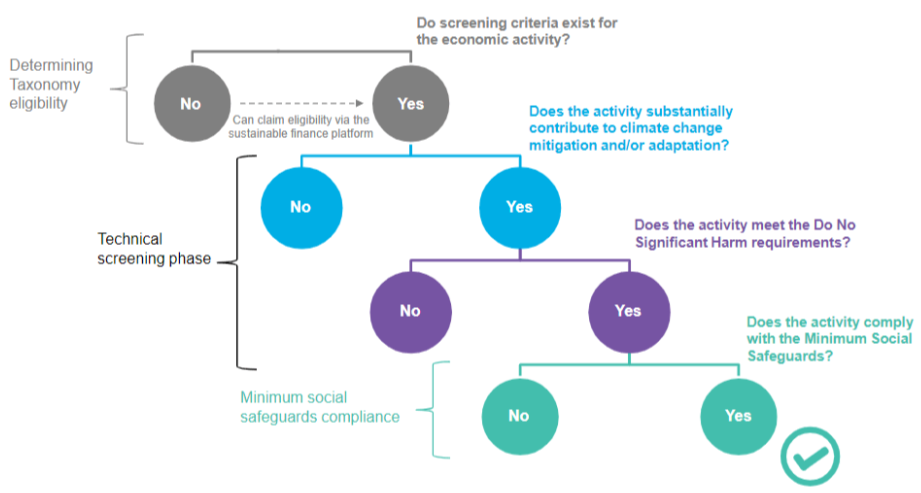

Rappelons, qu’afin d’orienter les investissements vers une économie plus durable d’un point de vue environnemental et social, la Taxonomie Européenne a pour objectif de définir un langage commun, de classer les activités « vertes » des entreprises au travers de critères de sélections spécifiques et enfin d’exiger une transparence de l’impact environnemental de l’investissement (notre Billet du 21/12/2020). Pour être qualifiée d'activité durable, plusieurs conditions ont été définies dont :

- Apporter une contribution substantielle à au moins l’un des 6 objectifs environnementaux (l'atténuation du changement climatique, l'adaptation au changement climatique, l'utilisation durable de l'eau et la protection des ressources marines, la transition vers une économie circulaire, la prévention et la réduction de la pollution, la protection et la restauration de la biodiversité et des écosystèmes).

Dans le cadre de l’atténuation et de l’adaptation au changement climatique, on retrouve 3 catégories d’activités « éligibles » : les activités contribuant substantiellement (green activity), les activités permettant une contribution substantielle (enabling activity), les activités moins intensives en CO2 que la moyenne du secteur (transitional activity). Afin d’être « alignées », ces activités doivent respecter un critère de sélection (seuil d’émission de GES par exemple), le critère Do No Significant Harm (ne pas affecter négativement les autres objectifs environnementaux) et présenter des garanties sociales et de droits humains minimales.

Si l’enjeu reste clairement défini (baisse de 55% des émissions de CO2 en 2030 et neutralité carbone en Europe en 2050), le champ d’application et les dates de mise en application ont évolué.

Ainsi, à partir de janvier 2022, les acteurs des marchés financiers doivent divulguer, dans le cadre du SFDR, l'alignement des fonds d’investissement utilisant une taxonomie encore incomplète (ne couvrant à ce stade que 40% des activités économiques des entreprises cotées opérant en UE) et basée sur des données qui n'existent pas (en effet les entreprises non financières doivent publier leur alignement seulement à partir de janvier 2023).

Notons que la Commission a également confirmé son intention de revoir régulièrement les seuils de performance pour chacune des 102 activités économiques, afin de suivre les progrès scientifiques au sein de celles-ci.

Par ailleurs, les débats historiques sur la prise en compte des seuils de performance proposés pour déterminer si les activités liées à l'énergie nucléaire et au gaz naturel pouvaient être considérées comme « vertes » ont finalement abouti à l’inclusion de ces deux secteurs d’activité au sein de la Taxonomie en ce début d’année. Ceci est le reflet de la complexité de la transition vers une économie à faible émission de carbone dans un contexte où sévit une crise énergétique en Europe se traduisant par une forte volatilité des prix.

Pour ce faire, il est prévu d’inclure plusieurs conditions :

- Pour le nucléaire, sur le traitement des déchets et le démantèlement des installations, les permis de construire de nouvelles centrales sont à établir avant 2045 et la réalisation de travaux pour prolonger la durée de vie des réacteurs avant 2040.

- Pour les centrales au gaz, des émissions de moins de 100g de CO2 par kWh, celles ayant obtenu leur permis de construire avant 2030 auront un seuil d'émissions plus élevé, jusqu'à 270g de CO2/kWh. Les infrastructures existantes, beaucoup plus polluantes (charbon), devront être remplacées et utiliser "au moins 30% de gaz renouvelable ou peu carboné dès 2026", puis "55% en 2030"...

Une fois les experts consultés (21 janvier), le texte sera soumis au Parlement européen et au Conseil qui disposeront de 4 mois pour s’exprimer. L'objection au texte est possible lors d’un vote à la majorité qualifiée renforcée inversée pour le Conseil (au moins 20 États membres, représentant au moins 65% de la population de l'UE) ou un vote à la majorité de ses membres (au moins 353 députés) en plénière pour le Parlement européen.

Les entreprises devront donc agir sur le facteur transformant et dynamique de leurs investissements (capex, opex) pour augmenter leur part verte. Quand aux sociétés d’investissement, compte tenu d’avis très partagés sur le nucléaire et le gaz, elles vont probablement afficher différents niveaux d’alignements taxonomiques... L’harmonisation européenne n’en est qu’à ses débuts.