Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

Afin d'orienter les investissements vers une économie plus durable d'un point de vue environnemental et social, la Taxonomie Européenne (« EU Taxonomy ») va 1- tenter de définir un langage commun en matière d'investissement durable ; 2- classer les activités « vertes » des entreprises au travers de critères de sélection spécifiques ; 3- exiger une transparence de l'impact environnemental au travers de l'analyse des risques dans la communication. L'enjeu est clairement défini.

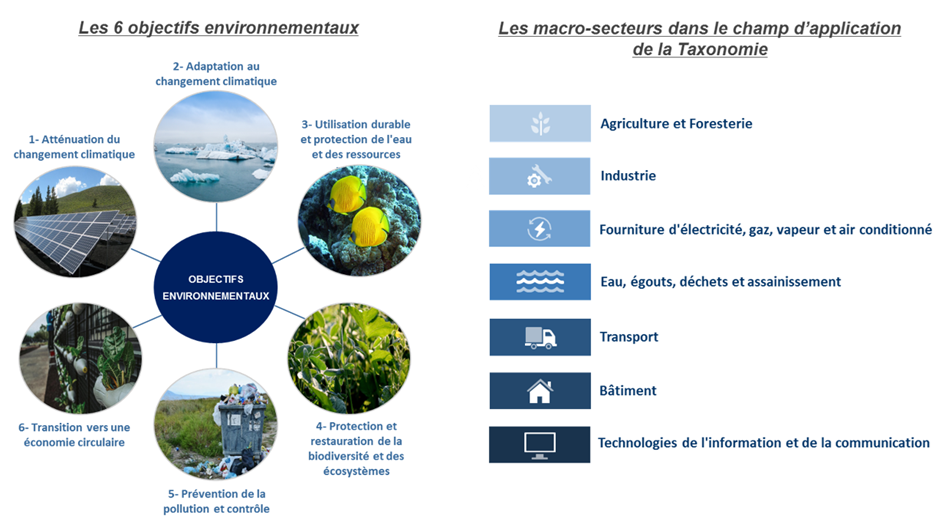

La Taxonomie s'adresse d'une part aux acteurs des marchés financiers dans leur démarche d'éligibilité et de processus d'investissement et d'autre part aux entreprises en exigeant que ces dernières publient leurs chiffres d'affaires, dépenses d'investissements et dépenses d'exploitations relatifs aux activités « vertes », tout en répondant substantiellement à 1 des 6 dimensions écologiques suivantes, sans causer de préjudice important sur les 5 autres soit « do no significant harm to any other environmental objective » :

- Atténuation du changement climatique au travers d'activités compatibles avec une économie à émission nette de gaz à effet de serre nulle en 2050 pour les entreprises de 7 macro-secteurs comme l'agriculture, l'industrie, le stockage des données, le transport ou encore le bâtiment... couvrant 93% des émissions de CO2

- Adaptation au changement climatique au travers d'activités à contribution substantielle pour réduire les émissions de GES et les risques physiques notamment

- Utilisation durable et protection des ressources en eau et des ressources marines

- Prévention et contrôle de la pollution

- Transition vers une économie circulaire, prévention et recyclage des déchets

- Protection des écosystèmes sains.

Source Headlink Partners : la taxonomie européenne : une révolution pour la finance durable ?

Par ailleurs, pour chacune des dimensions écologiques, le groupe d'experts TEG (Technical Expert Group a défini une classification des aléas climatiques comprenant les changements chroniques (sécheresse, élévation du niveau de la mer) et les changements aigus (événements météorologiques extrêmes).

Enfin, pour gagner le statut d'« activités vertes » celle-ci doit également être conforme avec les minima requis en matière sociale (déclaration de l'Organisation Internationale du Travail).

La Taxonomie constitue une feuille de route pour l'ensemble des gérants financiers qui souhaitent communiquer quant aux activités des sociétés sélectionnées au sein de leurs portefeuilles contribuant positivement à la lutte contre le réchauffement climatique, ce qui pourrait exclure certains secteurs d'activité à ce stade (consommation de base, technologies, santé...). En effet, l'investisseur sera en mesure de distinguer la part verte, qui contribue à la transition climatique, de son portefeuille et d'en évaluer les risques, sujet qui sera traité également par la réglementation par la suite.

Pour les entreprises et l'industrie financière, le calendrier est serré avec une application du texte au 31 décembre 2021 sur les 2 premières dimensions écologiques, une application totale étant prévue au 31 décembre 2022.

Les enjeux sont grands pour les émetteurs comme pour les gérants : reporting de leur conformité pour les entreprises dans le cadre de la Déclaration de Performance Extra-Financière, compréhension de la méthodologie et stabilisation de cette dernière dans le temps mais également évaluation des émetteurs non soumis de par leur activité au reporting de la Taxonomie par les gérants...

Les opérateurs vont devoir extraire, de la comptabilité des entreprises, les éléments « verts » sachant que l'analyse des revenus correspond à la partie la plus simple de la Taxonomie, le plus difficile étant d'évaluer le respect de critères comme le principe du « do no significant harm... » ou les garanties sociales minimales, pour lesquelles les données sont souvent insuffisantes.

Achevé de rédiger le 14/12/2020