Le dernier hiver de la cigale ?

Aloys Goichon

Gérant de fonds - Gestion Actions Europe

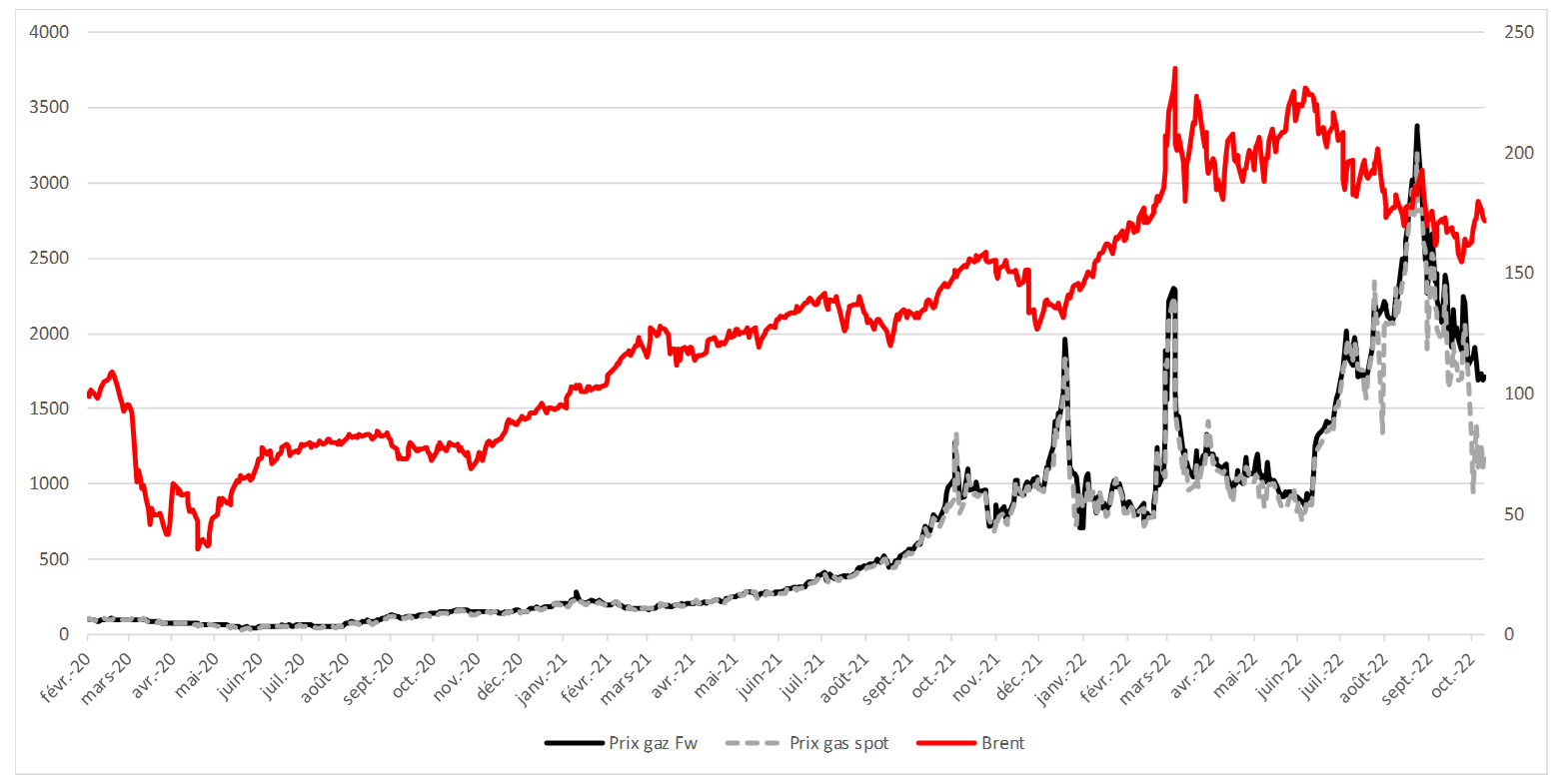

Le 05 octobre dernier, l’OPEP informait qu’elle baissait sa production de 2 millions de barils par jour. Cette coupe brutale a fait rebondir le baril au-delà des $90. Cette diminution est relative aux capacités de production des membres de l’organisation. La Russie voit son quota baisser de 500 000 barils par jour, tout comme l’Arabie Saoudite, l’Iraq de 220 000 barils par jour, suivi du Koweït et des Emirats Arabes Unis. Cette baisse ne sera suivie dans les faits que d’une réduction de l’ordre de 1 million de barils par jour, car de nombreux pays, notamment la Russie, ne produisaient déjà pas leur quota. De par cette annonce, l’Arabie Saoudite confirme son rôle dans la fixation du prix du brut, avec le souhait plus ou moins avoué de le stabiliser aux alentours des $90. Alors même que les craintes de récession amènent à revoir tous les jours la demande de pétrole à la baisse, cette décision permet donc aux principaux producteurs de maintenir le prix de leur produit d’exportation phare.

A l’inverse, le prix du gaz ne bénéficie pas d’une telle tendance sur les dernières semaines. En effet, après avoir atteint un plus haut niveau fin août aux alentours de €300/MWh, le prix du gaz forward 1 mois s’est vite replié pour se fixer moitié moins cher, à environ €150/MWh. Le prix spot du gaz tangente même les €100/MWh mi-octobre. Cette baisse brutale s’explique notamment par le ralentissement des importations européennes de gaz liquéfié du fait de niveaux de stockages ayant atteint les niveaux souhaités, à savoir environ 90% des capacités européennes. De nombreux experts s’accordent à dire que l’Europe ne devrait donc pas souffrir d’une pénurie de gaz cet hiver, si tant est qu’il soit non rigoureux, qu’une certaine sobriété soit observée et qu’une coupe volontaire de la demande de certains industriels ait lieu. Par ailleurs, le niveau d’importation de gaz de Russie a atteint un niveau tellement bas qu’une coupe totale n’aura plus, à priori, d’effet dramatique dans les prochaines semaines.

L’hiver pourrait donc finalement être moins rude que prévu, d’autant que les Etats protègent les consommateurs d’énergie grâce à des boucliers tarifaires, comme l’illustre le plan allemand de €200 milliards. L’horizon 2023-2024 est davantage problématique. Côté pétrole, plusieurs inconnues empêchent de calculer un prix fondamental. Tout d’abord, l’Iran pourrait devenir moins exigeante concernant les inspections de ses sites nucléaires. Un accord avec les US pourrait ramener 1 million de barils par jour sur le marché. Ensuite, les producteurs de pétrole de schiste pourraient produire plus que prévu si leur discipline financière venait à s’estomper. Cependant, l’embargo européen sur le pétrole russe prendra effet en décembre. Si les quelques 2.8 millions de barils ou produits raffinés concernés venaient à ne pas trouver preneurs, une forte tension sur l’offre pourrait fragiliser de surcroit l’économie européenne. Il est à noter d’ailleurs que l’Inde et la Chine pourraient ne pas souhaiter acheter plus de pétrole de la Russie, étant dépendant aujourd’hui à environ 20-25% de leurs importations. Si l’économie chinoise rebondit l’année prochaine et si le trafic aérien revenait au niveau de 2019, la demande pourrait aussi fortement augmenter. Enfin, si certaines nouvelles capacités pétrolières étaient contraintes dans leur production ou si les raffineries européennes continuaient à être à l’arrêt, le prix pourrait de nouveau repartir à la hausse. Côté gaz, quand les importations de gaz devront reprendre à la sortie de l’hiver, la pression haussière sur le prix risque de revenir. La destruction des gazoducs russes et les tensions ukrainiennes limitent l’espoir d’un retour à la normale, d’autant qu’il faut rappeler que dès avril 2021, Gazprom, qui opère des capacités de stockage en Allemagne, n’avait pas restocké comme il avait été l’usage depuis des années... Pour attirer le gaz américain ou provenant du Moyen-Orient, une compétition va s’établir dans la durée entre l’Europe et l’Asie. Avec un prix du gaz maintenant structurellement plus élevé que prévu aux US, un coût de transport et de liquéfaction fixe, le coût du gaz en Europe pourrait se fixer à un minimum de €50/MWh, soit plus de deux fois supérieur à son niveau de la dernière décennie.

En somme, à l’approche de l’hiver voyant le prix du gaz baisser

L’Europe pourrait se croire à l’abri d’une certaine sobriété

Mais l’hiver à n’en pas douter fait place à l’été

Qui lui risque de nous rappeler une certaine réalité...

Au solaire et au vent, il serait temps de nous convertir

Afin que, de nouveau, nous puissions nous divertir

Achevé de rédiger le 13 octobre 2022