Caroline Lamy

Responsable Gestion Actions Europe

Depuis plusieurs semaines, la chaine logistique mondiale est en surchauffe, marquée par la pénurie des chauffeurs routiers (effet Brexit notamment), les ports en saturation ou fermés pour cause de COVID mais aussi pénurie d’engins de levage. Le prix des matières premières flambe et la somme de ces éléments de blocage conduisent à des reports de chantiers dans la construction, des décalages de livraison dans l’industrie automobile et des risques de pénurie pour les différentes fêtes de fin d’année.

La pénurie de main d’œuvre en Europe mais aussi aux Etats-Unis vient particulièrement toucher le secteur de la construction, déjà en tension sur le sujet des évolutions réglementaires notamment en matière environnementale. Le secteur de la chimie a été l’un des premiers à alerter sur l’inflation dès le début de l’année, et se sont couverts.

Dans un contexte de croissance, il est plus facile de faire passer la hausse des coûts pour les entreprises leader, ayant du « pricing power ». La question reste le comportement du consommateur, qui bénéfice encore de l’excès d’épargne réalisée pendant le confinement.

Dans ce contexte de hausse des coûts, le consensus commence à réviser marginalement à la baisse ses perspectives de croissance de résultats. Les publications trimestrielles à venir pourraient concourir à un décalage de résultats plus important que prévu (comme évoqué par les constructeurs automobiles), ce qui renforce les perspectives de croissance moyen terme (2022).

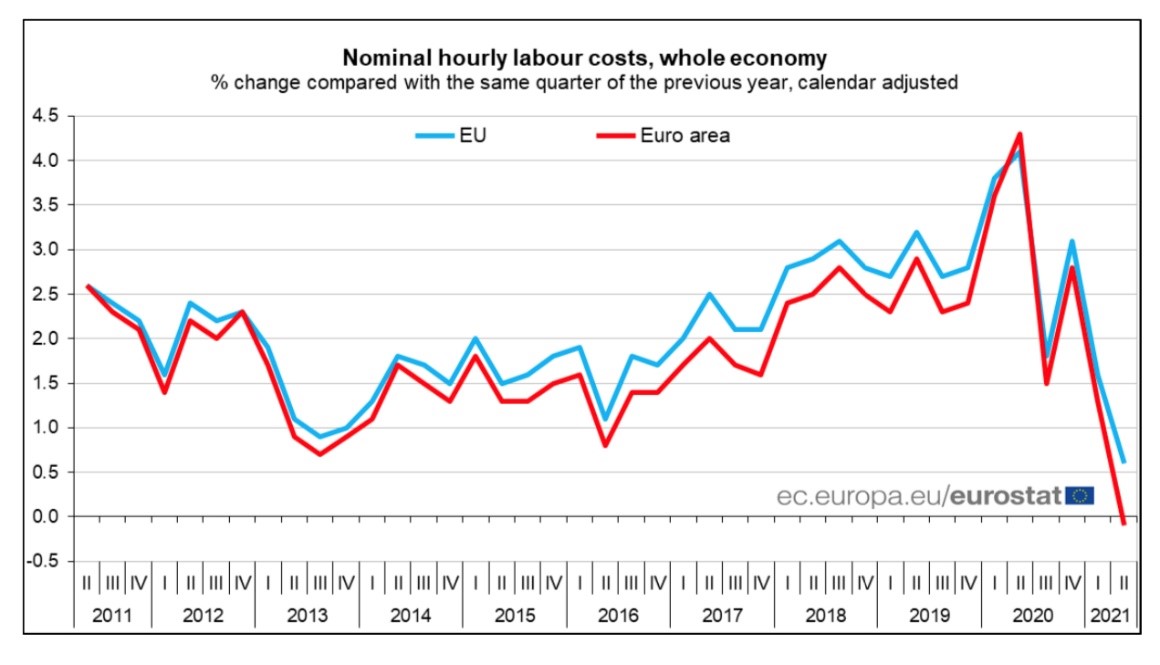

Globalement, et de manière assez contre intuitive, nous constatons avec Eurostat que les couts salariaux progressent aujourd’hui à un rythme moins rapide qu’il y a quelques mois. De ce fait la crainte de renter dans cet engrenage destructeur de marges semble injustifiée ce qui est de nature à rassurer autant les banquiers centraux que les gérants de fonds actions.

Achevé de rédiger le 1er octobre 2021