Et le gagnant du match entre l’inflation, les taux et la croissance, sera...

Aloys Goichon

Gérant de fonds - Gestion Actions Europe

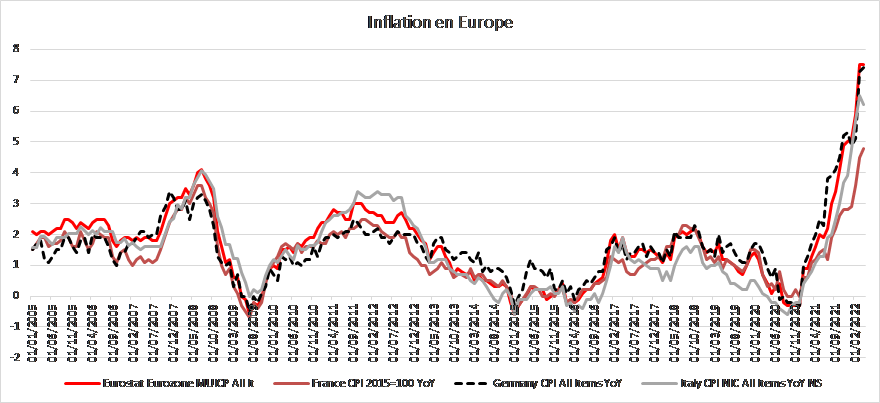

En dépassent le seuil des 7% en mars, le taux d’inflation européen a atteint un niveau deux fois plus élevé que le niveau record de l’année 2008, et très supérieur à la moyenne de 1.5% enregistrée entre 2005 et 2020. Le chiffre d’inflation en France se rapproche de 5%, alors que celui de l’Italie a dépassé les 6% en mars. Bien sûr, le prix des matières premières explique une grande partie de cette hausse, avec des prix du gaz à €100/MWh (contre une moyenne de €20/MWh entre 2008 et 2018) et des prix de l’électricité en Europe qui se stabilisent autour de €200/MWh, contre une moyenne de €40/MWh de 2017 à 2020. Cependant, les autres composantes de l’inflation suivent aussi la tendance. L’inflation sous-jacente atteint 3.5% en Europe en avril contre 1.4% sur les 20 dernières années.

En période d’inflation, le choix doit se porter sur les entreprises qui profitent de la hausse des matières premières, ou qui peuvent faire passer l’inflation dans leurs prix de vente. Les secteurs de l’énergie et des matières premières sont bien sûr positivement impactés. Le secteur bancaire, du fait de la hausse des taux, profite aussi de la situation sur ces prêts immobiliers ou d’entreprise. Les secteurs industriels cycliques se nourrissent de l’inflation dans la mesure où les entreprises ont un certain pouvoir de négociation. Saint-Gobain, lors de ses derniers résultats, a fait passer des augmentations de prix de 14.5%, démontrant son positionnement, la puissance de son réseau et la qualité de ses produits. En général, les sociétés d’assurance, de chimie et de loisirs arrivent à passer les hausses des prix dans le temps, alors que les services aux collectivités et l’alimentation souffrent.

Maintenant, les banques centrales vont durcir le ton et augmenter les taux d’intérêt pour tenter de freiner cette inflation. Le consensus table sur 10 hausses de taux de la FED cette année, mais celle-ci pourrait augmenter de 50bps, voire de 75bps les taux en une seule fois dans les semaines qui viennent. En ralentissant l’économie, nous entrons dans une nouvelle donne économique, qui s’apparente à une stagflation, c’est-à-dire une hausse des prix associée à une croissance économique faible. Dans ce contexte, l’absence de croissance des volumes et une augmentation des provisions pour risque de défaut impactent négativement les sociétés bancaires. Les valeurs cycliques sont en général touchées par une inversion des flux sur les marchés actions et une compression des multiples. La consommation discrétionnaire souffre de la morosité générale et de la baisse du pouvoir d’achat des ménages. Les valeurs défensives et meilleur marché sont en revanche à privilégier, ainsi que des valeurs comme Edenred, qui peut proposer aux entreprises une amélioration du pouvoir d’achat de ses salariés en augmentant la valeur faciale des tickets restaurants par exemples, fiscalement plus facile à déclencher pour les entreprises que des hausses de salaires. Les valeurs de la santé devraient aussi se distinguer grâce à leur profil défensif, générateur de trésorerie excédentaire et à leur exposition à la thématique du vieillissement de la population, tendance séculaire soutenant une certaine récurrence d’activité.

La crise Ukrainienne et la situation sanitaire chinoise sont en fait les incertitudes majeures qui pèsent sur les économies, puisqu’elles amplifient la volatilité et l’absence de résolution de ces deux problèmes empêche de nous ancrer sur un scenario définitif. Du fait des confinements répétés de grandes villes chinoises, l’inflation s’inscrit de plus en plus dans la durée, entretenant les goulets d’étranglement dans la chaine de valeur et des craintes sur certains secteurs très exposés à la Chine. Les valeurs de croissance et de l’automobile y sont sensibles du fait de l’importance de la Chine pour les semi-conducteurs.

La vraie gagnante est donc l’incertitude, et dans ce contexte, l’or, le dollar et les matières premières devraient en profiter. Le vrai perdant est l’environnement. Malgré les coups de tocsin du GIEC ou de l’ONU, les émissions mondiales de CO2 continuent de grimper et le ralentissement des économies repoussent encore l’application des mesures pourtant nécessaires à la soutenabilité de nos économies.

Achevé de rédiger le 4 mai 2022