Cédric Sayah

Analyste

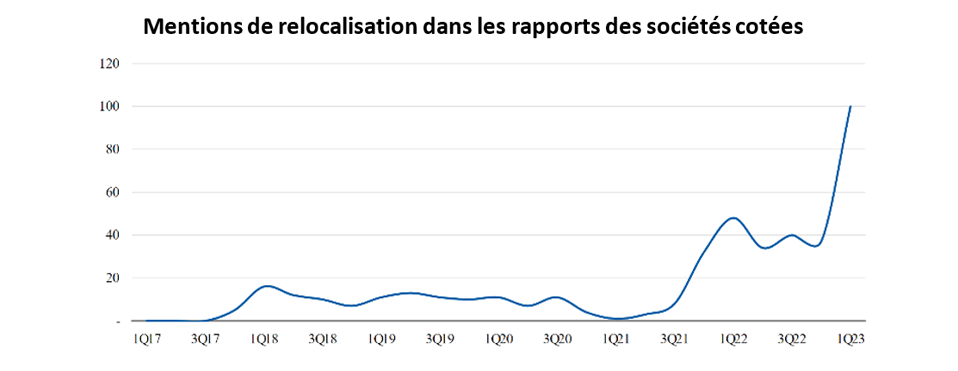

Les commentaires de sociétés portant sur une relocalisation de leur production sont de plus en plus nombreux. Cette thématique n’est pas nouvelle, et la diversification de la production des entreprises en dehors de Chine est entamée depuis quelques temps.

Les événements récents, comme le COVID, la guerre en Ukraine, ou les perturbations des chaînes d’approvisionnement, illustrées par l’obstruction du Canal de Suez, poussent à une accélération de ce processus. Les risques de disruption afférents à une concentration des unités de production au sein d’un même pays ont ainsi mis en exergue la nécessité pour les entreprises de revoir entièrement leur empreinte industrielle au niveau global.

Un peu d’Histoire

Ce repositionnement en dehors de Chine, voire d’Asie du Sud‑Est, intervient après plus d’un demi‑siècle de délocalisation portée par la mondialisation contemporaine. D’après l’OMC, le volume du commerce international de biens et de services a été multiplié par 9 depuis les années 1970, avec une accélération marquée à partir des années 90 avec une croissance annuelle de 4 % jusqu’en 2022.

Les raisons soutenant les décisions de délocalisation sont de plusieurs ordres et il serait faux de penser que seule une logique de coûts ait dominé le choix des entreprises par le passé. On distingue 3 logiques principales à la délocalisation :

- Efficience et rentabilité : Logique de coûts du fait d’une concurrence internationale exacerbée

- Rationalisation et recentrage : L’entreprise se concentre sur une partie de son activité (Conception, R&D), dans une logique de dynamique d’innovation (Textile)

- Induites ou forcées : Délocalisation des fournisseurs pour suivre leurs clients (Automobile)

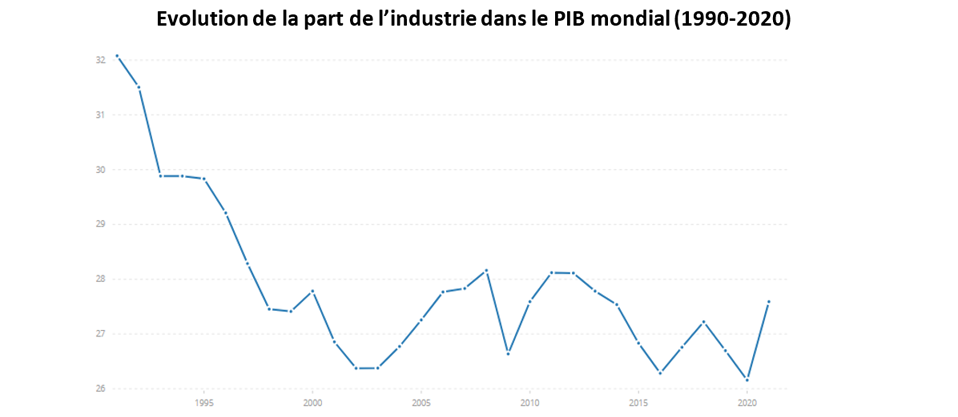

Bien qu’ayant également touché les services, dont notamment les technologies de l’information et de la communication, le phénomène de délocalisation est fortement lié à l’industrie. L’exemple de la France, bien que non représentatif au niveau mondial, l’illustre bien. Selon l’Insee, depuis les années 1980, le poids de l’industrie dans le PIB a perdu 10 points passant à 13,5 % en 2018 du fait des délocalisations successives. Ce recul est évidemment à nuancer compte tenu du développement global du secteur tertiaire et de l’expansion de l’industrie des services. En effet, on observe que la part de l’industrie dans le PIB mondial a perdu 5 points en 30 ans.

Au sein de cette grande vague de délocalisation, de petites vagues de relocalisation ont pu être observées, bien que dérisoires en comparaison au phénomène accompagnant la mondialisation des échanges. 3 raisons principales ont ainsi motivé des relocalisations par le passé :

- L’automatisation, qui permet de substituer du capital humain par des machines.

- À titre d’exemple, la part des coûts salariaux dans le coût d’assemblage des puces électroniques est passée de 30‑40 % dans les années 1970 à 4 % en 1980 (Cairn), déclenchant une première vague de relocalisation aux États‑Unis.

- Les secteurs à matière solide comme l’automobile ou l’électronique, qui ne présentent que peu d’obstacles à la robotisation, se distinguent de ceux à matières souples comme le textile, où la main d’œuvre représente encore 2/3 des coûts d’assemblage

- Le coût de la main d’œuvre a également augmenté plus rapidement dans les pays à bas coûts (+15 % par an en Chine depuis 2008 selon Trading Economics), pouvant remettre en cause l’équation des coûts

- Les coûts logistiques

- Affectent davantage les activités dont les biens sont pondéreux, a contrario des biens légers comme l’habillement ou même les services

- Les économies obtenues sur la main‑d’œuvre ne compensent plus nécessairement les coûts de transport et les tarifs douaniers

- Les problématiques de qualité et de sécurité des produits

Un nouveau paradigme

Au‑delà des considérations stratégiques des entreprises, les états ont par ailleurs joué un rôle d’incitation à la réindustrialisation par le passé, mais davantage pour privilégier la création d’emplois domestiques. De nouvelles logiques à la relocalisation viennent s’ajouter à celles évoquées précédemment. Dorénavant, c’est l’approvisionnement en ressources stratégiques qui est devenu un sujet de préoccupation majeur pour de nombreux états.

C’est notamment le cas des médicaments, la crise sanitaire ayant mis en lumière la délocalisation massive des principes actifs de base. Sur les 30 médicaments dont la France a le plus manqués au début de la pandémie, 24 étaient en cours de relocalisation en 2022 selon Bercy.

Plus récemment, du fait de la guerre en Ukraine déclenchée par la Russie, ces considérations se sont étendues à d’autres ressources comme l’énergie. Ce contexte de raréfaction de l’accès aux denrées énergétiques a poussé les États‑Unis à déployer l’Inflation Reduction Act, un plan majeur (369 Mds$) visant notamment le développement d’une filière énergétique renouvelable en incitant les entreprises à produire localement. Même s’il ne s’agit pas stricto sensu de relocalisation, étant donné que certains de ces biens n’ont jamais été produits localement, la logique de sécurisation des approvisionnements reste la même. L’Europe n’est pas en reste et a également annoncé un plan de financement similaire à celui des Américains, afin de réduire sa dépendance aux énergies fossiles étrangères et accélérer par la même occasion sa dynamique de décarbonation.

Panneaux solaires

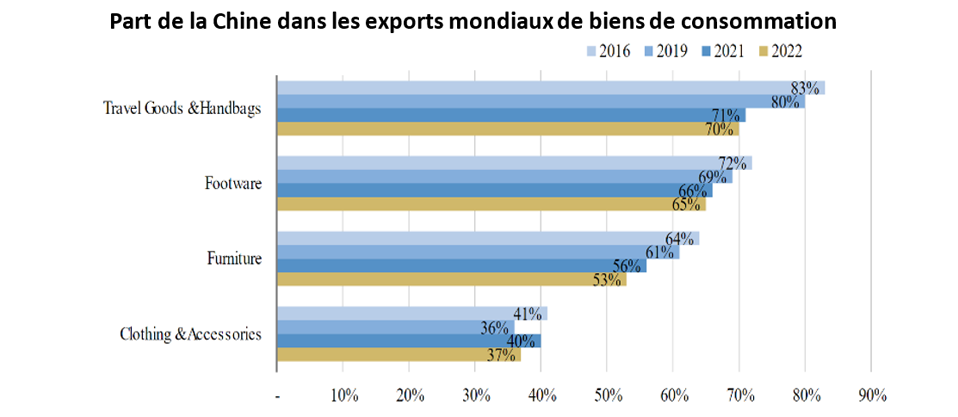

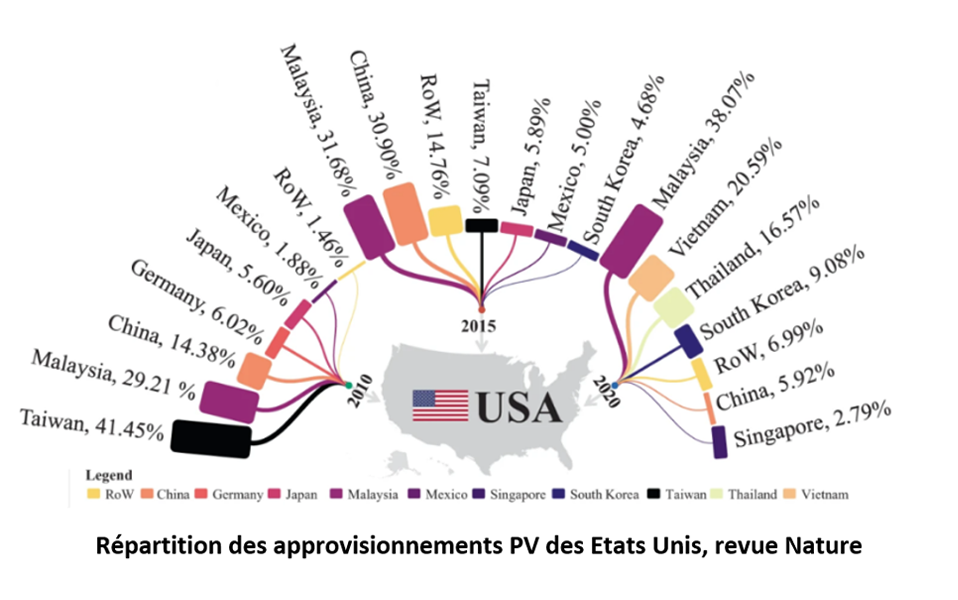

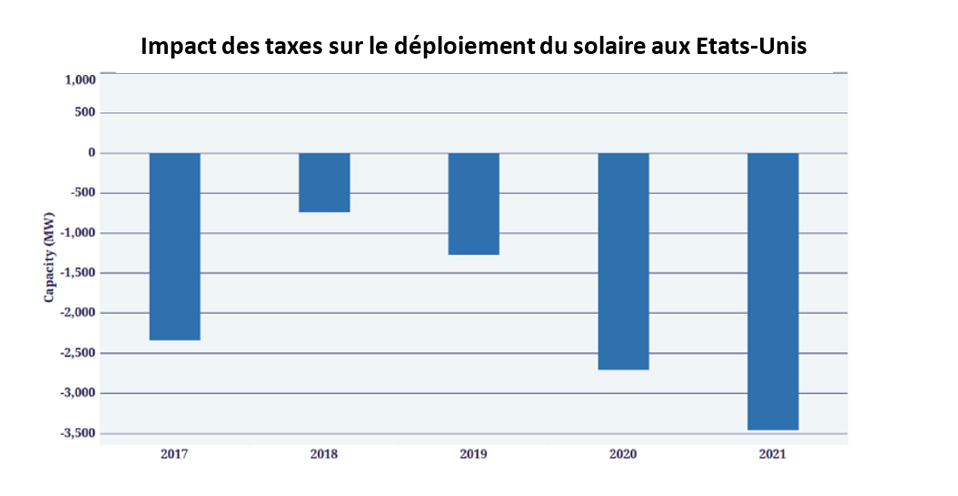

La Chine, et plus globalement l’Asie, jouent un rôle dominant dans de nombreuses chaînes de valeur, avec une longueur d’avance sur les autres pays dans la Cleantech notamment. Morgan Stanley estime que la Chine capte 54 % des matériaux critiques mondiaux, contre seulement 6 % pour l’Europe. 1 500 Mds$ seraient nécessaires à une relocalisation de ces chaînes d’approvisionnement vers les États‑Unis et l’Europe, dont deux tiers de ce montant pour cette dernière. Concernant les panneaux solaires, les États‑Unis ont entamé leur diversification hors de Chine depuis plusieurs années déjà, seulement 6 % de leurs imports en étaient originaires en 2020, contre plus de 30 % en 2015, d’après la revue Nature. Ils conservent néanmoins une forte dépendance à l’Asie.

Les États‑Unis se sont appuyées sur une politique tarifaire protectionniste afin de limiter la concurrence des panneaux chinois bon marché. Mais une telle politique va à l’encontre des objectifs climatiques et a eu pour effet de réduire les capacités installées.

Aux éléments géopolitiques conjoncturels s’ajoutent donc d’autres plus structurels, comme la transition climatique. Le sujet des panneaux solaires en est un parfait exemple.

Malgré les différentes politiques douanières, les fabricants chinois conservent toujours le leadership de production grâce à des usines installées dans d’autres pays d’Asie leur permettant de contourner les droits de douane américains. Le développement d’une filière locale est donc clé tout autant dans une logique d’indépendance stratégique que d’atteinte des objectifs climatiques. Si les États‑Unis parvenaient à relocaliser tous leurs besoins de production de photovoltaïque d’ici 2035, ils réduiraient leurs émissions de gaz à effet de serre et leur consommation d’énergie de respectivement ‑30 % et ‑13 % comparé au niveau d’approvisionnement globalisé de 2020 (Nature).

Semi‑conducteurs

Le sujet des semi‑conducteurs est lui aussi au centre des préoccupations. Composants critiques de plusieurs industries clés, ils font aussi l’objet de différentes mesures visant à sécuriser leurs stocks. Les disruptions des chaînes d’approvisionnement, notamment causées par la pandémie, ont mené à des pénuries de certaines puces, affectant de nombreux secteurs comme l’automobile, qui requiert de plus en plus de composants électroniques, ou même celui des consoles de jeux‑vidéos.

Les États‑Unis se sont longtemps reposés sur l’Asie pour l’externalisation d’une partie de leur production de puces, notamment Taïwan et la Corée du Sud, se concentrant localement sur la conception et le design. Mais à l’aune des perturbations récentes et de la montée des tensions géopolitiques autour de l’île revendiquée par la Chine, les États‑Unis cherchent à rapatrier leur production.

Les États‑Unis et l’Europe ont tous deux annoncé des plans de soutien (CHIPS Act) à l’industrie des semi‑conducteurs. D’un montant de 280 Mds$ pour le premier et de 49 Mds$ pour le second à horizon 2030, ces plans ambitionnent de dynamiser la compétitivité et l’innovation locale tout en augmentant les parts de marché de production des deux zones à 20 % chacune (contre respectivement 12 % et 9 % actuellement). Ces aides financières ont déjà engendré des projets : TSMC, le plus gros fabricant de puces au monde, a annoncé un investissement de 40 Mds$ pour la construction de deux fonderies en Arizona.

Face à cette volonté de relocalisation, des pays comme la Corée du Sud prônent le Friendshoring, à savoir une relocalisation non pas dans le pays de destination finale, mais chez un partenaire, un allié stratégique. Les géants du pays que sont Samsung Electronics et SK Hynix ont eux‑mêmes des plans d’investissements massifs pour augmenter leurs capacités de production. De même, le Japon, cherchant à retrouver sa gloire d’antan, a convaincu le taïwanais TSMC de construire deux nouvelles usines dans le pays, afin de pouvoir répondre à la demande locale grandissante.

Parallèlement, la Chine subit de nombreuses restrictions dans l’utilisation de technologies, notamment américaines, relatives à la fabrication de semi‑conducteurs. Récemment, les Pays‑Bas et le Japon ont également fait des annonces en ce sens, dans une optique de sécurité nationale. Ces mesures pourraient pousser la Chine à développer localement son expertise. Cette course à la technologie et à la sécurisation des approvisionnements pourrait bien mener à un effet de surcapacité important dans le secteur dans les années à venir.

On l’aura vu, à rebours de ce qu’il s’est fait depuis des décennies, ce phénomène de relocalisation à l’œuvre sur tout un spectre d’actifs stratégiques devrait certainement redessiner les jeux de puissance et le paysage des chaînes de valeurs actuelles.

Achevé de rédiger le 4 mai 2023