1) L’émergence du véhicule électrique

Marie Chaix

Jean-Pierre Marriaud

Gérant de fonds

En raison des préoccupations environnementales, le nombre de véhicules électriques est en forte augmentation. En effet, selon le rapport d’avril 2023 de l’AIE (Agence Internationale de l’Energie), 10 millions de véhicules électriques ont été vendus dans le monde en 2022 et 14 millions sont prévues en fin 2023. En Europe, deuxième plus grand marché après la Chine, les ventes de véhicules électriques ont augmenté de plus de 15% en 2022, ce qui signifie que plus d’une voiture sur cinq était électrique.

Ces véhicules contribuent à l’efficacité énergétique et à la réduction de gaz à effet de serre. Selon une étude réalisée par l’ICCT (International Council on Clean Transportation) en juillet 2021, les véhicules thermiques émettent trois fois plus de gaz à effet de serre que le cycle de vie entier des véhicules électriques, c’est-à-dire en tenant compte de la fabrication du véhicule (dont la batterie) et de l’usage (en moyenne, il faut que le véhicule électrique roule au minium 70 000 km).

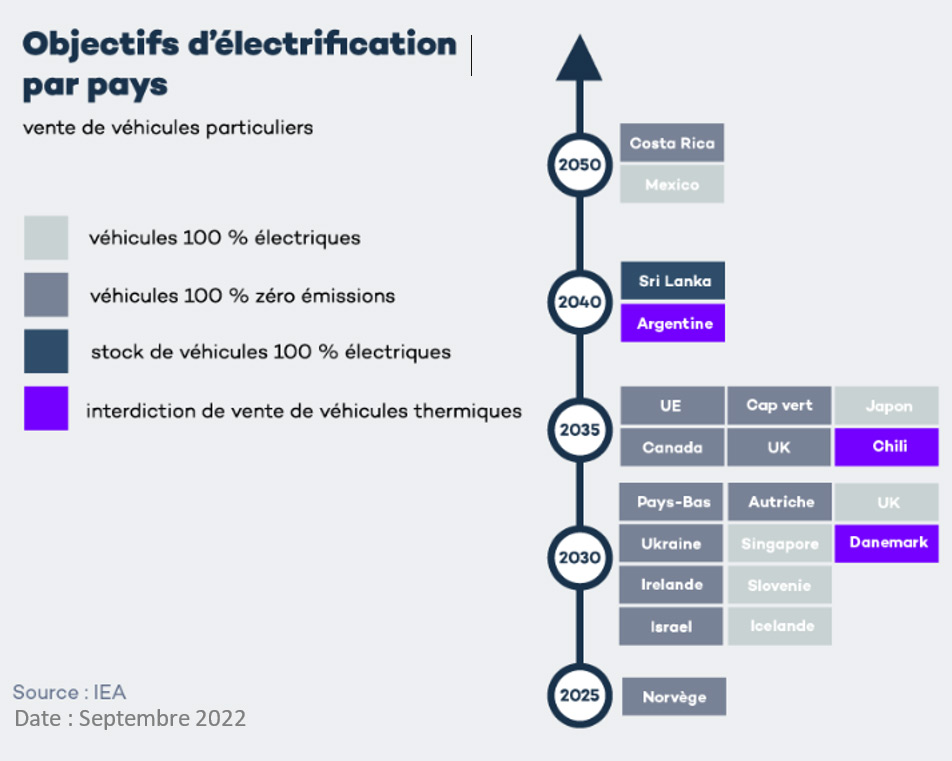

L’Union Européenne s’est fixée pour objectif d’atteindre la neutralité carbone d'ici 2050. Pour cela, elle a pris la décision d’interdire la vente de véhicules thermiques dès 2035. Cependant, l’Allemagne refuse de voter cette loi, avec le soutien de l’Italie, la Pologne, et la Bulgarie, pour des raisons politiques, économiques et dans l’intérêt de l’industrie automobile allemande. L’Allemagne souhaite amender le texte pour y introduire une dérogation liée aux e-carburants (produits de synthèse à base d’hydrocarbures), ce qui aurait pour conséquence de maintenir les véhicules thermiques sur le marché. Aujourd’hui, le texte semble toujours bloqué.

Plusieurs pays ont également pris des décisions en faveur de l’électrification.

Objectf d'électrification par pays

2) Le réseau de bornes de recharge électrique :

Un réseau de recharge suffisamment étendu est indispensable pour le développement du marché des véhicules électriques. L’accès aux bornes est l’une des principales préoccupations des conducteurs et des acheteurs potentiels.

Il existe différentes catégories de chargeurs :

- Slow charge : 4KW/h, ce que l’on trouve dans les maisons

- Fast charge : 50KW/h, ce que l’on trouve sur les autoroutes, elle permet un plein de citadine en 1h.

- Very Fast : 350KW/h, permet le plein d’une voiture électrique supportant cette charge en seulement 18 min.

En 2021, le ministère des Transports a fixé un objectif de 100 000 bornes de recharge installées en France. Fin 2022, 83 000 bornes étaient déployées et depuis Mai 2023, l’objectif des 100 000 bornes a été atteint. Le nombre de points de recharge a augmenté de 57%* en un an en France. Le prochain objectif du gouvernement est de 400 000 bornes publiques à l’horizon 2030.

La commission européenne sur les infrastructures pour carburants alternatifs (AFIR) prévoit l’installation de points de recharge rapide sur les grands axes routiers tous les 60 km en Europe. L’objectif est d'arriver à un million de points de recharge rapide d’ici 2025 et 3,5 millions d’ici 2030.

Au total, le marché des bornes de recharge pour véhicules électriques est évalué à 5,9 milliards USD en 2021 et devrait être multiplié par près de 10x pour atteindre 53 milliards USD d'ici 2027.

3) Une disparité géographique :

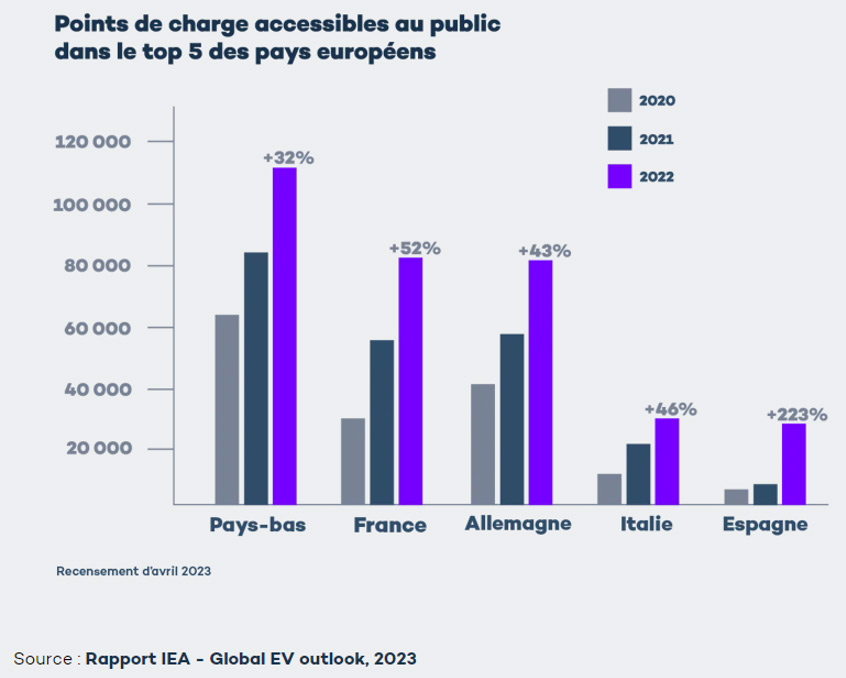

66% du parc de recharge électrique en Europe est concentrée seulement dans 5 pays (France, Italie, Allemagne, Pays-Bas et Royaume-Uni). La France est actuellement le troisième pays le plus équipé d’Europe en nombre de bornes de recharge, derrière les Pays-Bas et l’Allemagne

Les Pays-Bas sont les leaders mondiaux avec la plus forte densité de véhicules électriques et de bornes de recharge : 4 véhicules électriques pour 1 borne de recharge (tandis qu’en Allemagne il y a 18 véhicules électriques pour 1 seule borne).

Points de charge accessibles au public dans le top 5 des pays européens

4) Le réseau électrique va-t-il supporter cette forte demande ?

Suite à la forte augmentation des véhicules électriques prévue pour ces prochaines années, une hausse significative de la demande d’électricité est à prévoir, et suscite de nombreux questionnements sur la capacité du réseau.

D’après RTE (Réseau de Transport d’Électricité), en 2040, il y aura 15.6 millions de véhicules électriques, ce qui représenterait environ 34 TWh d’électricité consommée par an, soit 7% de la consommation globale. Dans les années à venir, d’importantes économies d’énergies seront réalisées grâce notamment à l’isolation des logements, les systèmes de chauffage plus économes comme les pompes à chaleur, les appareils électroménagers moins énergivores, etc. Ainsi, malgré le nombre important de véhicules électriques, la consommation globale devrait rester stable par rapport à aujourd’hui, les économies d’énergie effectuées devraient compenser la consommation des futures voitures.

Cependant, si toutes les voitures électriques se branchent simultanément, au réseau aux heures de pointes, les flux d’électricité nécessaires seraient beaucoup trop importants et pourraient fragiliser le réseau. Les 15,6 millions de véhicules électriques branchés en même temps représentent une puissance appelée de 17 100MW. De nombreuses recherches sont effectuées pour répondre à ce problème. RTE déclare que « La recharge peut être reportée par une offre tarifaire plus attractive ou réalisée par des bornes intelligentes qui décaleraient l’opération automatiquement ». Plusieurs solutions devraient être mises en place durant les prochaines années.

5) Les entreprises européennes :

Parmi les entreprises européennes de petites et moyennes capitalisations boursières cotées exposées au marché porteur de la recharge électrique, il existe différentes catégories d’acteurs :

-

Les équipementiers (OEM : Original Equipment Manufacturer) qui

fabriquent les bornes de recharge se différencient entre eux au niveau de trois paramètres : la technologie

(recharge rapide ou lente), le marché (commercial ou résidentiel) et le software qui

pourrait être un facteur clé de succès à terme recharge :

- Alfen : Une société hollandaise qui fabrique des bornes de recharge lentes pour des particuliers, des entreprises et des espaces publics. Elle est implantée dans les principaux marchés européens. En 2020, l’entreprise avait installé 100 000 bornes.

- Garo : est une société suédoise, leader suédois et norvégien sur le marché des installations électriques avec pour clients finaux les installateurs, les OEMs et les industriels, ayant développé une activité de bornes de recharge pour véhicules électriques.

- Ctek : est une entreprise française qui propose plusieurs systèmes batterie et des bornes de recharge portables et fixes

- Forsee Power : est une société française spécialisée dans la fabrication de batteries intelligentes à destination du marché de l’électromobilité pour les bus et les trains.

-

Les exploitants (CPO : Charge Point Operators) qui gèrent des infrastructures de

recharge (peuvent être aussi propriétaires du parc géré) assurent la disponibilité des équipements, leur

efficacité et leur stabilité :

- Fastned : est un pure player dans la recharge rapide. Le groupe pourrait installer plus de 600 bornes de recharge d’ici 2030 et possède déjà un réseau en Europe de plus de 200 stations en exploitation en 2022 (3ème plus grande base d’Europe).

- NHOA : Le groupe gère une joint-venture avec Stellantis, qui vise à équiper les nouveaux modèles de voiture avec des points de charge lente. Ce partenariat exclusif est un solide avantage concurrentiel. NHOA prévoit d’exploiter 2500 bornes de recharges rapides d’ici 2025. Le groupe a installé plus de 650 bornes de charges en 9 mois en 2022.

- Pod Point : se concentre principalement sur la charge lente dans les secteurs résidentiels et publics. Le groupe est l'un des fournisseurs privilégiés de BMW, Audi, Jaguar, et d’autres.