Caroline Lamy & Marie de Mestier

Responsable Gestion Actions Europe et Gérante du fonds CM-AM Europe Value

Après 10 ans de sous performance de la Value, et un paysage mondial transformé par les vagues d’innovations, la question mérite d’être soulevée : Value et Croissance sont-elles deux thématiques que tout oppose ?

Le style Croissance, telle que nous le définissons chez Crédit Mutuel Asset Management, est avant tout la recherche de sociétés offrant des perspectives de croissance régulière du chiffre d’affaires et des résultats, quels que soient les cycles, partant du principe que le marché, sur la durée, valorise la visibilité et la croissance rentable.

L’investissement Value, consiste quant à lui à sélectionner des sociétés, décotées à un instant t, qui ont subi un incident de parcours temporaire mais dont le momentum va s’améliorer sur la base de fondamentaux solides. L’identification de déclencheurs est essentielle pour anticiper la revalorisation.

La temporalité n’est donc pas la même et le momentum n’est en réalité pas synonyme de croissance, mais plutôt un indicateur de tendance, voire d’inflexion.

Opposer Croissance vs Value n’est pas le même débat que celui des Cycliques vs Défensives. Une société n’est pas croissance ou Value sur tout un cycle, mais peut ponctuellement appartenir aux deux styles d’investissement, voire passer de l’un à l’autre.

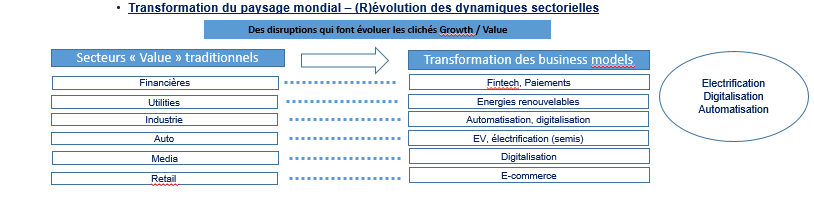

Compte tenu des transformations profondes observées ces dernières années, l’approche sectorielle traditionnelle est insuffisante, il faut savoir s’en affranchir. Les valeurs Value ne sont plus uniquement liées aux secteurs Energie, Banque ou Utilities, tout comme la croissance ne se résume pas à la Tech. Les business models ont évolué, se sont adaptés, ce qui mérite de nouvelles réflexions qui vont au-delà de la simple appartenance à un secteur. La Distribution en est l’illustration avec l’accélération de l’online et le développement de modèles mixtes. Le secteur bancaire a également évolué avec l’émergence des fintechs : opposées ou complémentaires ? Enfin au sein des Utilities, l’accélération des énergies renouvelables modifie le schéma traditionnel.

Au cours de la prochaine décennie, l'accent sera mis sur la décarbonisation, et nécessitera des investissements physiques beaucoup plus importants, ce qui pourrait transformer les opportunités de croissance de certaines entreprises et industries qui ont été négligées pendant si longtemps.

Le changement de paradigme observé ces dernières années souligne combien les secteurs d’aujourd’hui ne sont pas ceux d’hier et moins encore ceux de demain.

Le stock picking essaye de distinguer les précurseurs, les disrupteurs et les gagnants de demain. Dans ce contexte, il peut y avoir une sélection de valeurs très en amont d’une transformation (Value) qui peut présenter un couple rendement-risque plus élevé, alors que la croissance se positionne sur des méga tendances clairement identifiées. Un élément commun aux deux approches sera la prise en compte du risque extra-financier, notamment au niveau des controverses et du cout de transformation pour le respect des règles environnementales et dans le cadre des objectifs zéro carbone de chacune des sociétés en portefeuille.

Plus récemment, l’annonce du vaccin Pfizer en novembre 2020 a déclenché une rotation brutale en faveur de la Value. On parlera davantage de rattrapage, après deux ans de tassements des ratios de valorisation, notamment sur les secteurs cycliques. Dans le même temps, les valeurs de Croissance ont également montré leur résistance dans cette phase de retournement, accompagnant le rebond.

Quel que soit l’environnement de marché, la combinaison des deux styles permet finalement de profiter sans subir les rotations brutales et parfois couteuses, telles qu’observées ces dernières années.

Achevé de rédiger le 18 juin 2021