Ingrid Pfyffer Edelfelt, Marc Anis Hanna,

Matthis Sarrazin, Jean Pierre Mariaud

Equipe Valeurs Moyennes

Alors que l’épidémie de Covid 19 frappe encore les différentes économies du monde, les marchés actions ont presque totalement effacé son impact. Le niveau de l’indice MSCI Europe est revenu aux niveaux d’avant crise, et se trouve 4% au-dessus du point haut du 22 février 2020, avant le krach connu par les marchés sur le mois qui a suivi.

Source : Extraction de données Bloomberg

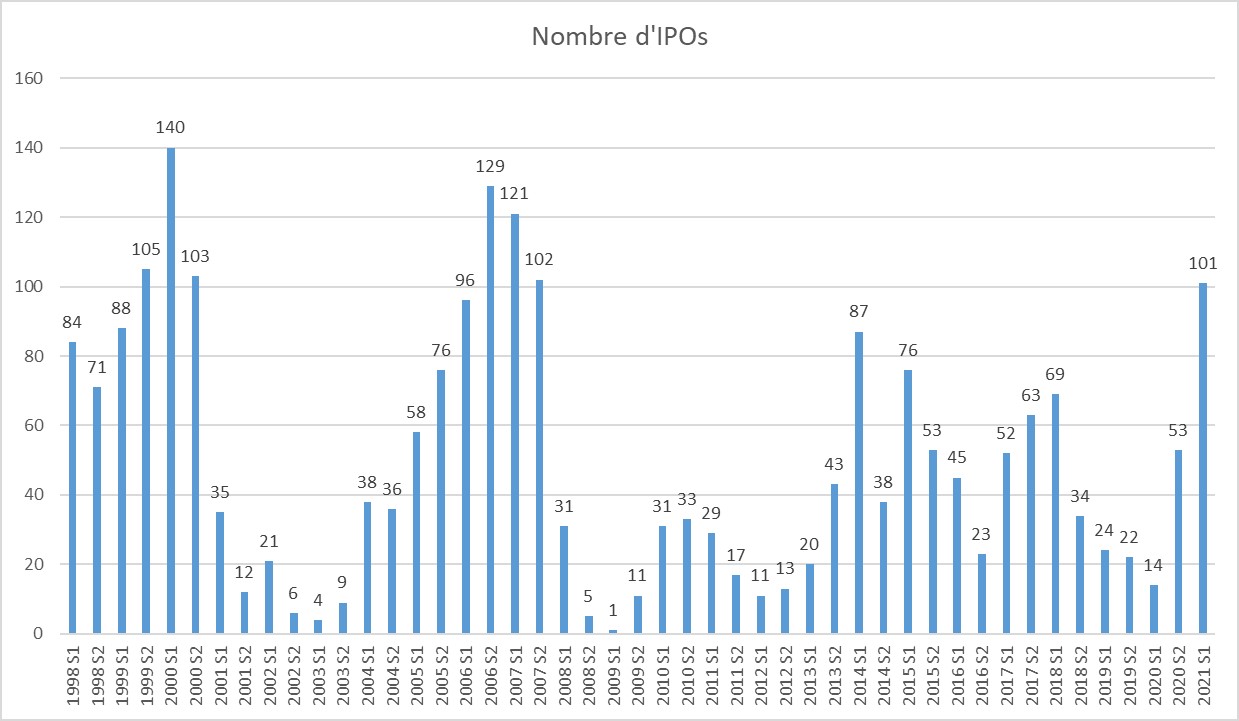

Depuis le deuxième semestre 2020, les marchés européens connaissent une recrudescence des Introductions en bourse (IPO = Initial Public Offering) après 4 semestres de creux.

En effet, avec 101 IPOs de plus de 50M€ depuis le début de l’année*,

l’Europe de l’Ouest connait une quantité record d’introductions en bourse.

Pour retrouver un niveau équivalent sur un semestre, il faut remonter à la deuxième moitié de l’année 2007,

avec 103 entrées en bourse. On compte seulement 7 semestres depuis 1998 avec plus de 100 IPOs.

Profil type des IPOs 2021

Les IPOs de ce début d’année ont été notamment des sociétés du secteur de la consommation. On en compte 28, avec par exemple Desenio, acteur suédois, leader européen sur la vente en ligne de posters et tableaux à des prix abordables, ou encore Dr Martens, marque anglaise reconnue de chaussures.

Parmi les autres secteurs particulièrement représentés, on notera la Technologie (13 IPOs) avec par exemple Cint, société suédoise, leader mondial de la collecte digitalisée de données consommateurs pour les sondages. Le troisième secteur le plus représenté est l’industrie avec 12 IPOs dont Vantage Tower, acteur allemand dans les infrastructures télécoms et plus importante IPO en Europe de l’Ouest avec plus de 2mds€ de capitaux levés sur les marchés.

En termes d’exposition géographique, la majorité des sociétés introduites en bourses provient de la Grande-Bretagne (22 IPOs) et de la Scandinavie avec notamment la Suède (20 IPOs) et la Norvège (19 IPOs). Ces pays bénéficient d’une culture boursière bien développée.

Parmi les IPOs françaises de plus de 50M€, deux étaient des SPACs dans la transition énergétique (Transition) et dans l’hôtellerie (Accor). Les 3 autres étaient Hydrogen Refueling Solutions (stations de recharges hydrogène), Believe (industrie de la musique), Aramis (distributeur automobile).

Les SPAC en accélération

Parmi ces Introductions en bourse, on compte de plus en plus de SPAC (« Special Purpose Acquisition Company »).

Une SPAC est une société sans activité opérationnelle lors de son introduction en bourse, visant à lever du capital sur les marchés dans le but d’acquérir des sociétés non cotées. Elles sont dirigées par des personnalités phares de leurs secteurs d’activités (les sponsors).

Depuis le début de l’année 2021, leur nombre s’accélère avec 18 SPAC supérieures à 50M€*, dont Pegasus (500M€ dans les services financiers), Transition (215M€ dans la transition énergétique), ou encore Accor (300M€ dans les services connexes à l’hôtellerie). La situation est encore loin d’être celle

des Etats-Unis en 2020, avec 53% du montant total des introductions en bourse, soit plus de 75 milliards $**.

Ce type de véhicule ne correspond pas à notre philosophie d’investissement.

Quels sont les bénéfices et risques associés aux IPOs ?

Pour les investisseurs, une introduction en bourse a différents avantages notamment de pouvoir potentiellement bénéficier d’un prix plus attractif que les sociétés comparables grâce à une décote d’IPO et d’enrichir la cote en intégrant de nouveaux acteurs.

Cependant, une introduction en bourse possède aussi des inconvénients. En effet, une société présente depuis longtemps sur les marchés permet d’avoir accès à un long historique de publications. Cette visibilité permet à l’investisseur de mesurer les risques inhérents à la société, de mettre en parallèles les objectifs historiques des dirigeants et des accomplissements réellement atteints, ou encore de comprendre l’évolution de la société au cours du temps pour mieux appréhender la vision future. Or, lors d’une introduction en bourse, ces éléments sont souvent restreints et compliquent l’analyse du cas d’investissement pour l’investisseur.

De plus, la performance pour les investisseurs n’est pas toujours celle attendue. On note par exemple plusieurs contre-performances avec environ 40% des sociétés introduites en bourse en 2021 à un niveau de cours inférieur à celui de leur prix d’introduction.

En dépit de quelques annulations récentes et d’un bilan mitigé en termes de performance, la reprise du cycle des introductions en Bourse est un élément fondamentalement positif qui témoigne de l’association des marchés financiers au dynamisme de l’économie et à ses évolutions structurelles. Il convient néanmoins de rester sélectif.

Achevé de rédiger le 13 juillet 2021