Investir dans le secteur de la santé aux Etats-Unis : Yes, we care!

Rosaine Cousin, Hajar Yousfi

et Matthieu Brosseau

Équipe Gestion Actions Internationales

Bien plus qu’un investissement, un enjeu

Promouvoir la santé est un enjeu public et privé important. En effet se soigner coûte cher ! A titre d’exemple, sans assurance, se casser une jambe aux Etats-Unis coûte environ 7 500$ et un séjour de 3 jours à l’hôpital 30 000$[1]. Disposer d’une couverture santé aux Etats-Unis est donc vital. Ainsi, le coût total direct annuel moyen de santé (assurance santé, franchise d’assurance et reste à charge) en 2020 pour un américain est d’environ 8 000$ par opposition à un coût inférieur à 2 000€ en France. C’est pourquoi la réforme « Inflation Reduction Act » vise notamment à réduire le prix des médicaments à travers Medicare.

Le secteur de la santé aux Etats-Unis, un secteur attrayant dans un contexte inflationniste

A l’heure où les investisseurs recherchent des opportunités d’investissement profitant de l’inflation et peu sensibles au cycle économique, les acteurs de la santé retrouvent leurs lettres de noblesse. Particulièrement aux Etats-Unis où les dépenses de santé portées par l’innovation, la complexité d’un système unique et des facteurs démographiques favorables connaissent une spirale inflationniste séculaire. En 2020 les dépenses de santé aux Etats-Unis ont atteint 4 100 Mds $, soit 19,7% du PIB américain[2], en croissance annuelle de 4,76% depuis 2010. A titre de comparaison, les dépenses de santé en France sur la même année ont représenté 209 Mds €, soit 9,1% du PIB [3].

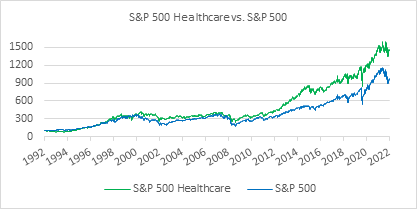

La moindre élasticité des dépenses de santé des ménages à la conjoncture économique permet aux valeurs de bénéficier d’un statut d’investissement refuge ainsi que le montre le graphique ci-dessus.

Les Etats-Unis, un système de santé majoritairement privé

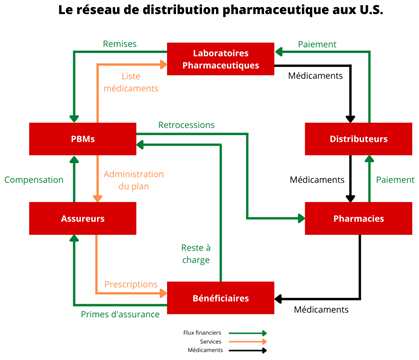

Le système de santé américain se distingue par i) une forte dépendance aux produits de couverture santé, ii) un réseau complexe de distribution de soins et iii) un pouvoir de négociation fort d’acteurs privés. Ces caractéristiques renforcées par une intégration verticale permettent à certains acteurs de l’assurance et de la distribution de service santé d’adresser des marchés de taille considérable et de disposer d’un pricing power élevé.

Les produits de couverture santé

Les couvertures santé privées assurent 200 millions d’américains

Ceux-ci souscrivent en majorité à une assurance santé sponsorisée par l’employeur ou à un plan individuel.

- Un plan d’assurance santé individuel fonctionne comme une mutuelle santé. Le coût total de santé (assurance santé, franchise d’assurance et reste à charge) moyen en 2020 représentait 7 000$ par assuré[4].

- Les plans de couverture santé sponsorisés par les entreprises sont les plus avantageux financièrement car l’employeur contribue à hauteur de 70% en moyenne au montant de la prime d’assurance avec cependant des disparités fortes entre les entreprises. Le coût total de santé moyen en 2020 représentait 5 800$ par assuré[4].

Deux programmes majeurs de couverture

santé gouvernementale : Medicare et Medicaid

Ces programmes sont

régis par un organisme public qui en délègue la gestion à des compagnies

d'assurance.

- Medicare, financé par le gouvernement, couvre les personnes de plus de 65 ans et/ou souffrant de certains handicaps, soit 60 M d’américains (Bloomberg, au ...), pour un coût total de santé moyen de 13 500$ par assuré en 2020[4].

- Medicaid financé au niveau de chaque état s’adresse aux ménages à bas revenus, soit 75 M de bénéficiaires (Bloomberg), pour un coût total de 8 800$ par assuré en 2020[4].

Le vieillissement de la population et la pandémie de Covid-19 assurent une croissance constante du nombre d’inscriptions aux programmes Medicare.

Une chaîne de valeur unique au monde avec un acteur central : les PBMs

- Les bénéficiaires sont les employés ou les individus qui ont besoin d'une couverture médicale.

- Les assureurs santé fournissent des plans de couverture santé aux bénéficiaires. Pour ce faire,

ils négocient des conditions avantageuses avec un PBM, le plus souvent détenu par l’assureur, afin de gérer au mieux les prestations couvertes.

Acteurs : UnitedHealth, CVS Health, Cigna et Humana. - Les PBMs (Pharmacy Benefit Managers) sont des acteurs propres au modèle américain.

Administrateurs des plans de couverture santé, publics et privés, ils sont souvent décriés pour leur influence sur les listes tarifaires

de médicaments qu’ils négocient auprès des laboratoires.

Acteurs : OptumRx (Unitedhealth), Caremark (CVS Health), Express Scripts (Cigna) et Humana Pharmacy Solutions (Humana). - Les réseaux de pharmacies se fournissent auprès des distributeurs et négocient avec les PBMs pour apparaitrent

dans leurs réseaux de distribution de médicaments.

Acteurs : CVS Pharmacy et Walgreens Boots Alliance. - Les distributeurs/grossistes fournissent des solutions logistique, d’inventaire et de livraison entre les laboratoires et les pharmacies.

Acteurs : McKesson, AmerisourceBergen et Cardinal Health. - Les laboratoires pharmaceutiques effectuent la recherche, le développement, la fabrication des médicaments.

Ils traitent avec les PBMs et les distributeurs.

Acteurs : Johnson & Johnson, Pfizer, Merck & Co... - Les MedTech sont des entreprises issues de la technologie qui s’implantent en apportant des plateformes digitales.

Acteurs : Amazon qui vient d’annoncer l’achat de One Medical, Teladoc spécialisé dans la télémédecine...

Des acteurs privés verticalement intégrés à la chaîne de valeur

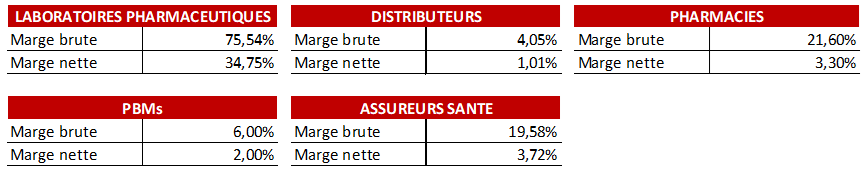

Un secteur très concentré...

Les distributeurs constituent un oligopole autour de trois entreprises se partageant 97% du marché. Les PBMs sont au nombre de 4 entreprises cumulant 87% des parts de marché. Finalement c’est l’industrie pharmaceutique qui offre la structure de marché la plus compétitive.

... avec des acteurs verticalement intégrés...

En s’emparant des activités de PBMs et de réseaux pharmaceutiques, les assureurs santé ont construit des sociétés intégrées leur permettant de générer des synergies à toutes les étapes critiques de la chaîne de valeur. En permettant l’envoi de médicaments par voie postale et les consultations digitales, ces acteurs ralentissent la progression des acteurs digitaux.

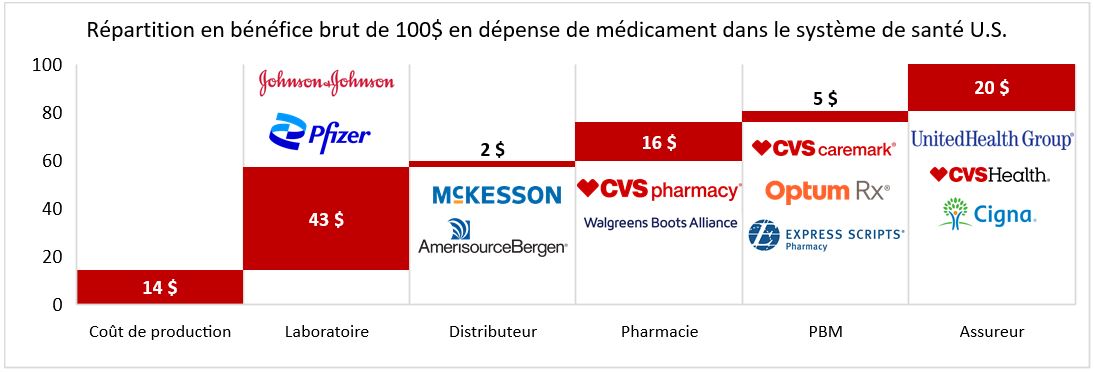

... et des marges importantes

Sur une dépense de 100$ en médicament, 14$ compense les coûts directs de production, 43$ reviennent aux laboratoires pharmaceutiques et 43$ aux intermédiaires du système de distribution.

Au final...

En dépit de nombreuses réformes proposées par les démocrates, force est de constater que le système offre un potentiel de gains de productivité et d’efficience à exploiter. Si l’innovation santé reste aux mains des laboratoires, la productivité viendra sans doute d’une digitalisation des services. Les élections prochaines plaidant pour un certain statu quo des pouvoirs au Congrès, les perspectives restent pour le moins florissantes pour la plupart des acteurs.

Sélection de valeurs

UnitedHealth (Capitalisation boursière : 509 milliards d’euros), intégrée verticalement,

possède l'un des plus grands PBM des États-Unis (OptumRx), permettant d’économiser des centaines de dollars

sur les primes d’assurance et les ordonnances de produits spécialisés. Cette verticalité se reflète dans une marge brute (24%) et une marge nette (6%)

supérieures aux concurrents. Son exposition au Medicare (30% des parts de marché) lui donne un profil de croissance supérieur à la concurrence

(Croissance des revenus à 11,8% et croissance LT des BPA à 12%). Ses résultats du 2ème trimestre 2022

attestent de la solidité du modèle. Le multiple de P/E 2022 est de 24,9x.

Source : Bloomberg au 23/08/2022.

CVS Health (Capitalisation boursière : 134 milliards d’euros)

offre un profil équilibré disposant du plus grand réseau de pharmacies des Etats-Unis avec près de 10 000 enseignes et 1 200 cliniques,

ainsi que l’un des plus grand PBM (Caremark) acquis en 2007. Son activité PBM lui confère un profil unique au sein des assureur santé.

Aussi, l’entreprise jouit du prestige des pharmaciens souvent identifiés par les consommateurs comme un premier conseiller sur l’efficacité

d’un plan d’assurance santé. Rentable, cet acteur offre une croissance des revenus de 8,7% et une croissance LT des BPA

de 11% pour une sous valorisation latente (Multiple de P/E 2022 de 12x en dessous de sa moyenne sur 10 ans).

Source : Bloomberg au 23/08/2022.

McKesson (Capitalisation boursière : 53 milliards d’euros) s’impose

comme le grossiste leader avec 36 % de parts de marché. Opérant sur un marché peu risqué, il réalise des marges peu élevées

(5% de marge brute et 1,3% de marge nette) rapidement transformées en cash-flow (FCF yield à 8%).

En opérant un recentrage sur le marché Nord-Américain, McKesson opère un virage stratégique de plus

en plus apprécié des investisseurs. L’entreprise possède un profil de croissance intéressant (Croissance des revenus à 10,8%

et croissance LT des BPA à 10%) et un multiple de P/E 2022 de 15,1x.

Source : Bloomberg au 23/08/2022.

Achevé de rédiger le 23 août 2022