Matthis Sarrazin

Le contexte macro-économique connu depuis l’arrivée du Covid et la réouverture qui a suivi, a engendré un alignement des planètes défavorable à la performance des petites valeurs en 2022 et 2023 (I), avec une inflation et une hausse des taux particulièrement violentes qui ont poussé les investisseurs à s’écarter des actifs risqués. Pourtant, la surperformance historique de cette partie de la cote (II) tirée notamment par une croissance bénéficiaire plus importante ne semble pas être remise en cause (II-A). Et alors que les valorisations historiquement plus élevées chez les petites valeurs retrouvent des points bas historiques (II-B), la classe d’actif apparait aujourd’hui comme particulièrement attractive sur le moyen terme (III)

I - Sous performance en 2022 et 2023 dans un contexte défavorable exceptionnel

Alors que 2022 marquait des records de sous performance chez les petites valeurs, l’année 2023 est dans la continuité de 2022. Les investisseurs choisissent de s’écarter des actifs risqués pour de nombreuses raisons conjoncturelles et exceptionnelles.

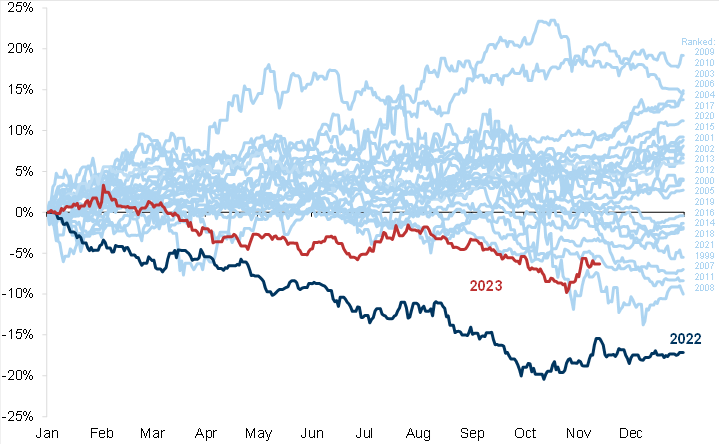

Graphique 1 : Performances relatives historiques des Petites valeurs vs Grandes valeurs.

Lecture : En 2022, les petites valeurs sous performent de 18% les grandes valeurs, soit la pire année depuis 1999.Source : Goldman Sachs

Date : 28/11/2023

Parmi les raisons de cette sous performance, nous citerons les principales, dont la liste n’est pas exhaustive :

Aversion au risque : Alors que les années 2020 et 2021 étaient caractérisées par des taux historiquement bas et une liquidité abondante liée aux politiques monétaires accommandantes des banques centrales et budgétaires des états, le sentiment de marché s’est peu à peu inversé pour laisser place à un comportement d’aversion au risque. Le contexte géopolitique marqué par la guerre en Ukraine, les tensions sino-américaines, et aujourd’hui le conflit au Moyen Orient a amplifié ce phénomène. Dans ce contexte, les petites valeurs, moins liquides, et identifiées comme plus risquées que le reste de la cote, ont souffert face à leurs grandes sœurs.

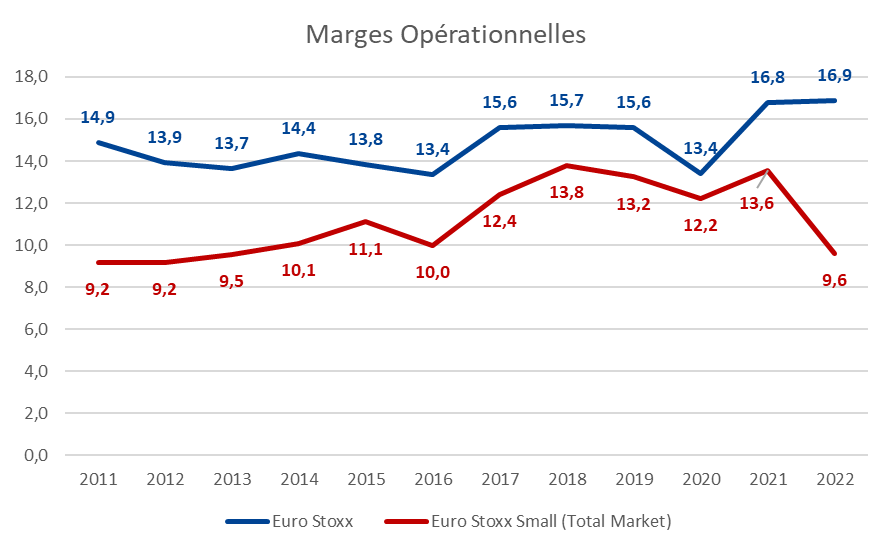

Inflation : Le contexte inflationniste, provenant d’abord des politiques monétaires accommodantes post covid, puis du contexte géopolitique (Gaz Russe, politique 0 covid en Chine notamment) ayant impacté les chaines d’approvisionnement en Europe et dans le reste du monde, a impacté de manière plus importante les petites valeurs que les grandes valeurs. Bien que les petites sociétés aient l’avantage d’être plus flexibles, elles n’ont souvent pas pu répercuter les hausses de couts dans la même mesure que les grandes valeurs, possédant un meilleur pouvoir de négociation lié à leur taille. Cet élément est observable sur le niveau de marge opérationnelle des petites valeurs de 9.6% en 2022 contre 13.6% en 2021 (-4 points) et une moyenne 2011-2019 de 10.9%, contre 16.9% chez les grandes valeurs en 2022 contre 16.8% en 2021 (+0.1 point), et une moyenne 2011-2019 de 14.5%.

Graphique 2 : Marges opérationnelles (EBITDA) historiques

Source : BloombergDate : 27/11/2023

Taux : Le contexte inflationniste a poussé les banques centrales à durcir leurs politiques monétaires pour tenter de ramener le niveau d’inflation à leur cible de 2%. Le taux de refinancement de la BCE est ainsi passé de 0% à 4.5% aujourd’hui, le Fed Funds de la banque centrale américaine est passé de 0.25% à 5.5%, et le 10 ans américain est passé de moins de 1% à plus de 4% aujourd’hui. La hausse des taux d’intérêt a impacté les petites valeurs de 2 façons :

1/ Les petites valeurs sont en moyenne plus financées par de la dette à taux variables que les grandes valeurs, moins risquées et se voyant donc accorder des taux fixes plus avantageux. La hausse des taux entrainant une hausse des frais financiers est donc visible plus rapidement chez les petites valeurs qui la subissent en direct. Les entreprises endettées à taux fixes verront donc l’impact de la hausse des taux lorsqu’elle devront refinancer leur dette.

2/ Les différentes méthodes de valorisation des titres utilisent les taux d’intérêts dans le taux d’actualisation. Plus les taux sont élevés, plus le taux d’actualisation augmente, et plus la valorisation actuelle baisse. Cependant, l’impact de la hausse des taux sur la valeur actuelle diffère selon l’horizon de temps utilisée dans la valorisation. Or, les petites valeurs étant positionnées sur des stades de développement plus en amont que ceux des grandes valeurs, leur valorisation est basée sur une plus longue période que chez les grandes valeurs, et l’impact de la hausse des taux est donc plus important sur leur valeur actuelle. Cette explication vaut également pour les sociétés de croissances, valorisées sur le long terme.

Flux : Un phénomène de flux explique également la sous performance des petites valeurs. De nature moins liquides que les grandes valeurs, les petites valeurs accentuent à la baisse ou à la hausse les mouvements de marché. Cet élément a été accentué par la décollecte plus importante observée chez les petites valeurs depuis début 2022. Cette décollecte a été tirée par une allocation plus favorables aux obligations, moins risquées et dont le rendement a augmenté avec la hausse des taux (visible sur l’ensemble des actions, petites ou grandes). De plus, après plusieurs années de forte collecte dans les fonds PEA et PEA-PME en France, et dans le PIR (Piani individuali di risparmio) en Italie, les années 2022 et 2023 sont marquées par un inversement de cette tendance, avec 2.3mdsEUR de rachats dans les PEA et PEA PME depuis 2022 sur un actif total d’environ 16mdsEUR, et 2.1mdsEUR de rachats dans les PIR depuis 2022 sur un actif total avoisinant 17mdsEUR.

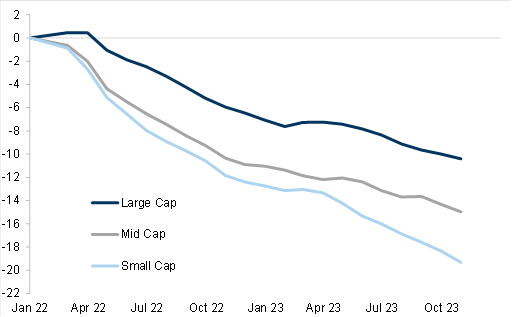

Graphique 3 : Cumul des flux sur les petites, moyennes et grandes capitalisations en Europe.

Source : EPFR, Goldman Sachs Global Investment researchDate : 14/11/2023

II - Surperformance historique des petites valeurs

La performance boursière (hors dividendes) peut être décomposée en deux moteurs : 1/ les bénéfices par actions (BPA), reflétant principalement la capacité de l’entreprise à croitre ses bénéfices, par le biais de la croissance de son chiffre d’affaires et/ou de l’amélioration de sa profitabilité ; et 2/ le niveau de valorisation (PER – Price Earning Ratio), ou le prix auquel sont prêts à payer les actionnaires pour 1€ de bénéfice par action.

A. Croissance bénéficiaire élevée

Une croissance historiquement supérieure au reste de la cote

Historiquement, les petites valeurs ont surperformé le reste de la cote, notamment grâce à une croissance bénéficiaire plus élevée. Entre le 12/12/2012 et aujourd’hui (28/12/2023), la croissance annualisée des bénéfices par action atteint 7.8% chez les petites valeurs (STOXX Europe ex UK Total Market Small) contre 4.7% chez les grandes valeurs (STOXX Europe 600 ex UK). La raison première de cette croissance élevée provient du positionnement plus en amont dans le stade de développement des sociétés, avec des petites valeurs souvent moins matures que le reste de la cote.

Sur la même période, la performance boursière quant à elle, a été de 7% annualisée pour les petites valeurs contre 5.7% chez les grandes valeurs, ce malgré la nette sous performance connue en 2022 et 2023.

Croissance attendue toujours élevée

Grâce au contexte décrit précédemment, les effets de base sont aujourd’hui plus favorables et la croissance bénéficiaire attendue présente toujours un profil relativement attractif. Ainsi, le consensus attend une croissance bénéficiaire de 17% en 2024 et de 16% en 2025 pour les petites capitalisations. Sachant que la croissance bénéficiaire est le principal moteur de performance à long terme, ces attentes permettent d’entrevoir un avenir meilleur pour cette partie de la cote.

B. Valorisation attractive

Graphique 4 : Valorisations historiques des Petites (bleu) et Grandes (rouge) capitalisation.

Source : BloombergDate : 27/11/2023

Valorisation absolue à un point bas historique

Contrairement aux bénéfices par action, les multiples de valorisation ont un comportement stationnaire, et évoluent dans des fourchettes historiques. Leurs niveaux dépendent de nombreux facteurs, endogènes et exogènes aux sociétés.

Après avoir corrigés de près de 50%, les niveaux de valorisation des petites capitalisations ont atteint un point bas historique de plus de 10 ans. Avec 12.2x de PER (Price Earning Ratio), le niveau actuel est donc 20% en dessous de sa moyenne historique de 15.5x.

Ces niveaux de valorisation fournissent à moyen terme un support, limitant le risque de baisse lié aux multiples de valorisation.

Décote de valorisation par rapport au reste de la cote

Historiquement, les petites capitalisations ont eu une prime de valorisation sur les grandes capitalisations, entre 5 et 15% de moyenne selon les périodes. Cette prime s’observe sur le graphique en analysant la différence entre la courbe bleue (valorisation des petites valeurs), et la courbe rouge (valorisations des grandes valeurs). Cette prime de valorisation, ou le fait que les investisseurs soient prêts à payer plus cher une petite valeur générant le même bénéfice par action qu’une grande valeur, s’explique principalement par le profil de croissance bénéficiaire plus élevé chez les petites valeurs (point II-A).

En période de stress sur les marchés, comme sur le 2ème semestre 2018 ou sur la fin du 1er trimestre 2020 (Covid), cette prime s’efface, et les niveaux de valorisation des petites valeurs viennent s’aligner avec ceux des grandes valeurs.

Depuis mi 2021, l’écart entre les deux courbes s’est comblé, et nous observons que cette prime historique a disparu, pour laisser place à une décote de 8%. Cette sous valorisation relative fournit également un soutien à moyenne terme pour cette partie de la cote.

III - Un point d’entrée attractif à moyen terme

Dans un contexte de normalisation des niveaux d’inflation et de taux d’intérêts, bien qu’à des niveaux plus élevés que sur les dernières années, nous pensons que les niveaux de valorisation pourraient également se normaliser, tant en relatif qu’absolu, et que les petites et moyennes valeurs devraient retrouver à moyen terme leur succès historique.

Malgré le contexte d’incertitudes, le potentiel de croissance des petites et moyennes capitalisations reste plus élevé que le reste de la cote, et la qualité du stock picking sera un critère discriminant pour générer de la surperformance.

Le savoir-faire de l’équipe Valeurs Moyenne du Crédit Mutuel Asset Management repose sur une proximité accrue avec les dirigeants des sociétés, une analyse et une valorisation propriétaire, et une connaissance approfondie de l’univers des petites et moyennes européennes.