CM-AM High Yield 2026

Olivier Sayac

Gérant de Taux

Bien que l’environnement économique soit défavorable aux actifs risqués, en particulier en Europe où l’envolée des cours de l’énergie reste une menace majeure pour le cycle économique, nous restons opportunistes sur le segment du crédit High Yield Euro en raison des valorisations qui sont redevenues plus attractives.

Dans ce contexte, les agences de notation ont normalisé leurs anticipations de taux de défaillance à un niveau proche de la moyenne historique de la classe d’actifs. S&P anticipe désormais que le taux de défaut des entreprises européennes du segment High Yield sur 12 mois passerait de 1% en juin 2022 à 3% en juin 2023. Cette augmentation des défauts, imputable au ralentissement de la croissance économique, à la hausse des taux et à la baisse des marges des entreprises, devrait rester concentrée sur les émetteurs les plus fragiles de l’univers High Yield (notation inférieure à single-B). L’agence de notation estime, par ailleurs, à 35% la probabilité d’une récession en Europe. De son côté, Moody’s prévoit également, pour les entreprises du segment, une hausse du taux de défaut qui devrait passer de 1,8% à 3,1% en juin 2023.

Chez Crédit Mutuel Asset Management, nous avons adopté, depuis plusieurs mois, un biais prudent sur la classe d’actifs en sous-exposant nos portefeuilles High Yield :

- Aux émetteurs de catégories de notation CCC, un segment sur lequel nos positions sont quasi-nulles et qui est dans l’impossibilité de se refinancer dans les conditions actuelles

- Aux émetteurs de catégories de notation B et aux véhicules de financement de type LBO très endettés qui pourraient également se retrouver en difficulté si la rentabilité de leur structure opérationnelle devait chuter, compte tenu de leur faible capacité à refinancer leurs dettes

Notre processus de gestion High Yield repose sur des règles spécifiques d’encadrement du risque de crédit. Nos portefeuilles sont ainsi structurés autour de poches, définies par des choix d’allocation entre obligations High Yield / Investment Grade et cash, secteurs économiques, rangs de séniorité, classes de notation, pays, positionnement sur les courbes de crédit.

Chaque poche est investie sur des titres sélectionnés par l’équipe de gestion au sein d’un univers couvert en termes d’analyse crédit et évalués sur un triple plan :

- L’analyse-crédit : fondamentaux individuels et sectoriels qui reposent sur des analyses propriétaires

- La valeur relative des obligations disponibles sur le marché

- La durabilité : conformité avec la politique ESG de Crédit Mutuel Asset Management avec des exclusions sectorielles et d’émetteurs possibles

De surcroît, afin de limiter les risques idiosyncratiques, nos portefeuilles sont très diversifiés, les risques émetteurs étant encadrés par un double système de limites :

- Tous les émetteurs sur lesquels nous investissons font l’objet d’une analyse et d’une note interne revues périodiquement

- Une limite d’exposition est octroyée pour chaque émetteur, calibrée et validée par un Comité Emetteurs mensuel

- Des limites maximales exprimées en % de l’actif de chaque fonds sur le segment High Yield, plus restrictives que les ratios réglementaires

Les caractéristiques propres aux fonds High Yield à échéance permettent de limiter le risque de remontée des taux d’intérêt et d’écartement des spreads de crédit :

- L’échéance finale permet de gagner en visibilité au fur et à mesure que le terme du fonds se rapproche

- Au moment de l’investissement, il est possible d’estimer la performance qui sera servie (hors événements de crédits) par le fonds à échéance, contrairement à un fonds obligataire classique

Les fonds High Yield à échéance constituent également un produit de diversification et de dynamisation des placements obligataires traditionnels. Depuis plusieurs années, ils restent une réponse incontournable aux attentes des investisseurs institutionnels.

En termes de gestion de nos fonds à échéance, nous adoptons une approche de type « buy & watch » dont l’objectif est d’optimiser le rendement à échéance en diversifiant et en minimisant le risque crédit.

A la constitution du portefeuille, nous effectuons une sélection de titres destinés à être portés jusqu’à échéance. L’allocation est donc relativement statique et la rotation plus faible qu’un portefeuille non daté. Cependant, la gestion du risque de crédit est active avec des cessions de titres en cas de dégradation importante de la solvabilité d’un émetteur et de doutes sur sa capacité de remboursement. A l’inverse, l’équipe de gestion peut effectuer des achats de titres devenus attractifs sur dégradation de la notation d’un émetteur mais sans risque substantiel de défaut (« fallen angels »).

Crédit Mutuel Asset Management possède une expérience solide d’une quinzaine d’années en matière de gestion de fonds obligataires à échéance. Lancé le 17 janvier 2022, CM-AM High Yield 2026 est le dernier né de notre gamme de fonds à échéance. L’OPC est classé SFDR 8, les critères environnementaux, sociaux et de gouvernance (ESG) étant une des composantes de la gestion mais leur poids dans la décision finale n’est pas défini en amont.

Au 1er septembre 2022, l’actif net du fonds est de 34 millions d’euros et son taux de rendement actuariel ressort à 5,90% (à maturité finale et attendue).

Malgré la dégradation de l’environnement économique, les conditions actuelles de marché nous semblent être un point d’entrée intéressant sur ce fonds obligataire de maturité finale 31 décembre 2026 :

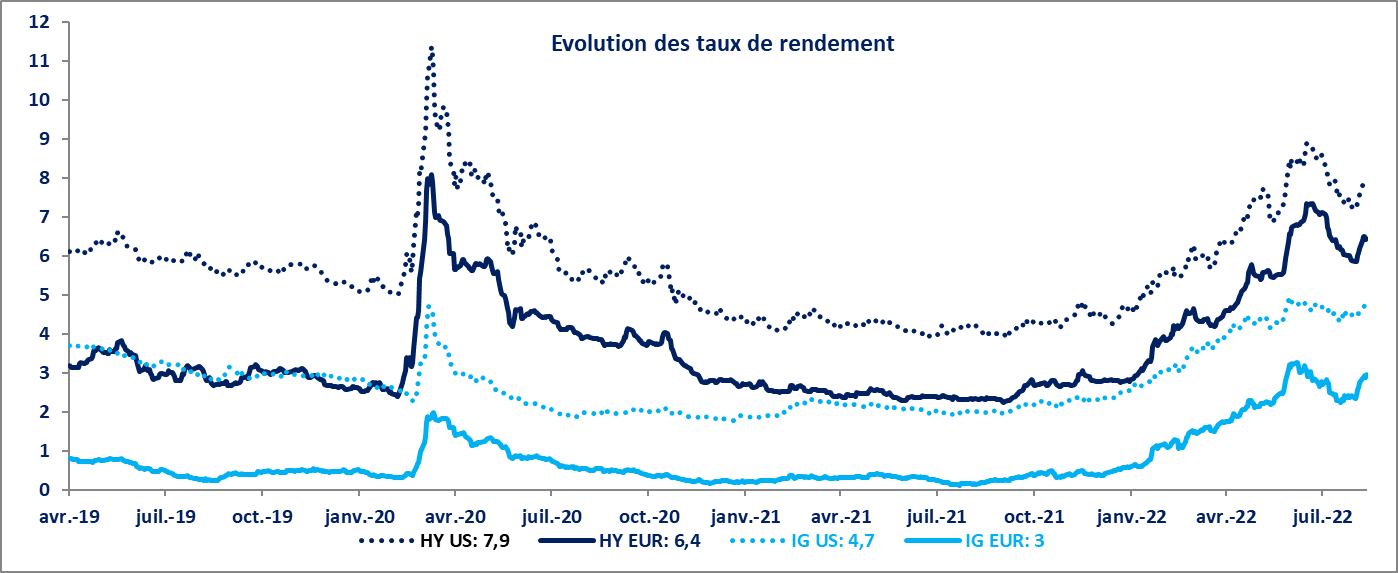

- Les taux de rendement de la classe d’actifs sont redevenus intéressants et permettent d’amortir d’éventuels évènements de crédit inhérents au segment High Yield

- Le niveau actuel des spreads du segment High Yield intègre une partie importante du risque de dégradation des métriques de crédit

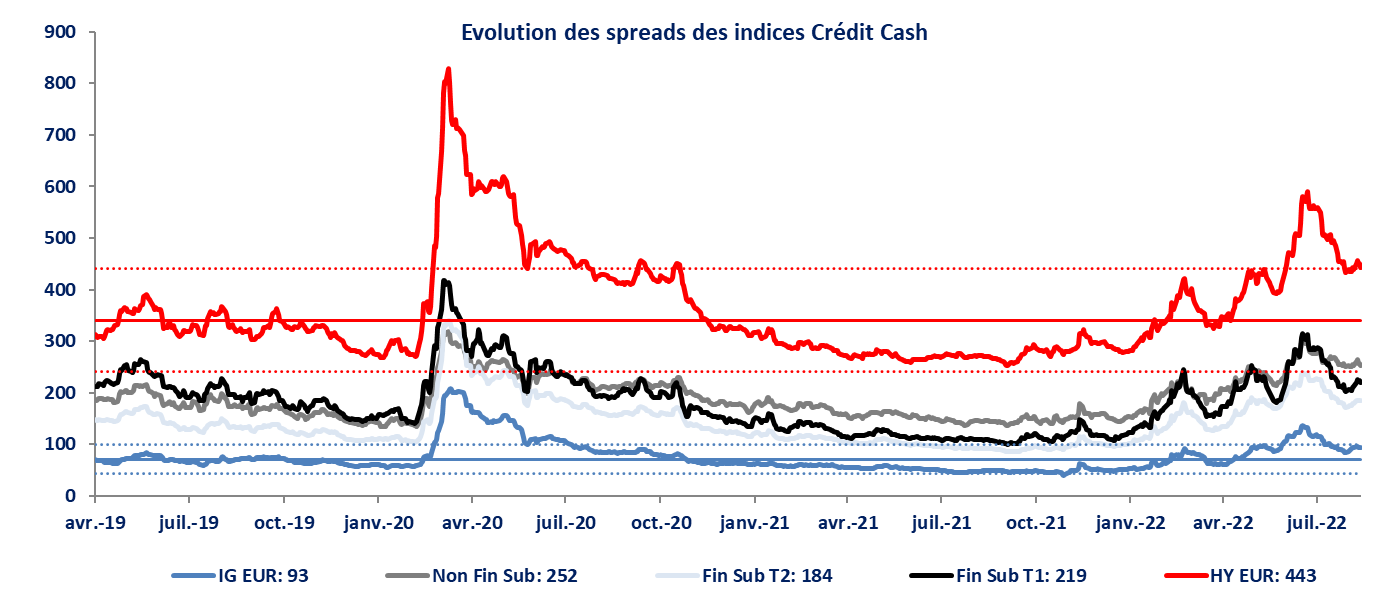

- Le Z-score des spreads du segment High Yield Euro (Spread actuel - Moyenne des spreads HY / écart-type) indique un niveau technique relativement attractif (1,03) versus le Z-score des spreads du segment Investment Grade (0,79)

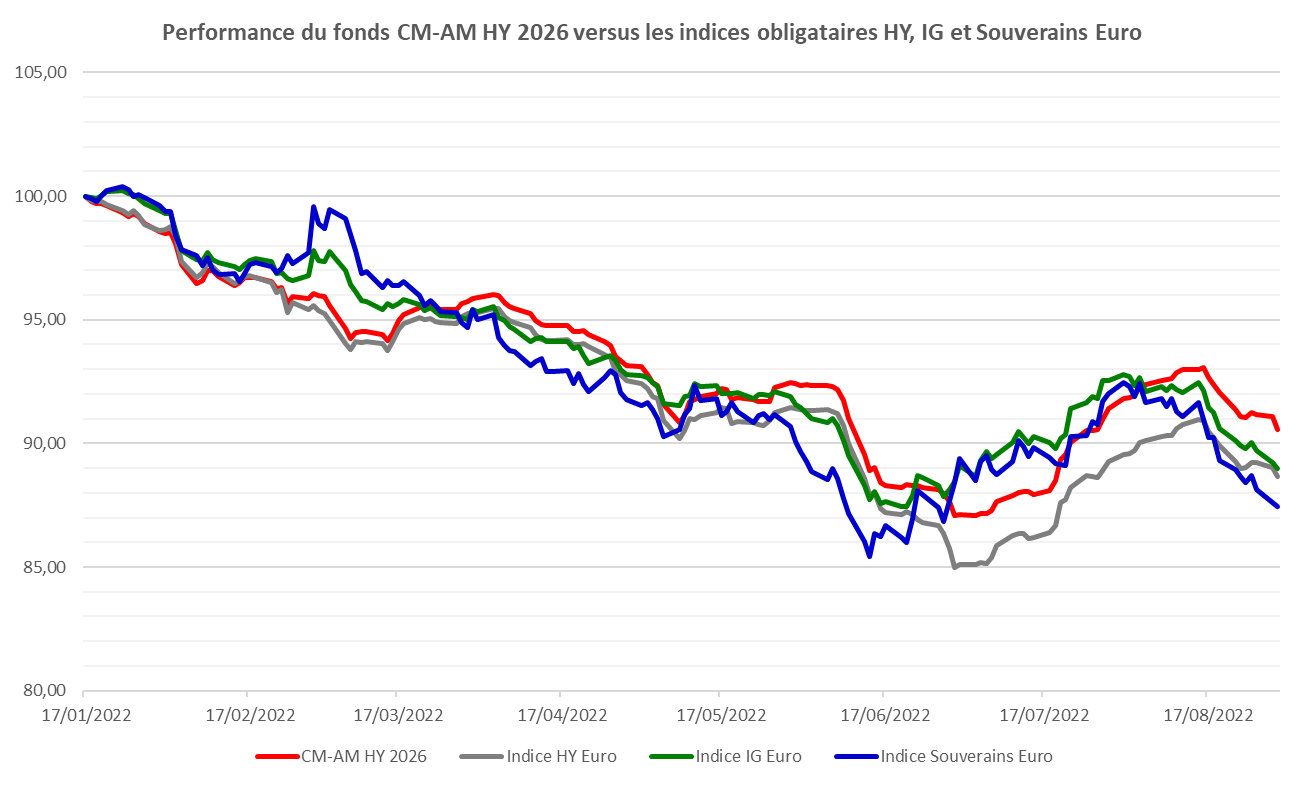

Plus spécifiquement, le fonds CM-AM High Yield 2026 affiche une performance nettement supérieure à celle des autres segments du marché obligataire depuis sa création, avec une sensibilité proche de celle de l’indice HY Euro (3,31 versus 3,41) mais inférieure à celle de l’indice IG Euro (4,74) et de l’indice Souverains Euro (7,51).

Le fonds CM-AM High Yield 2026 surperforme l’indice HY Euro générique de +1,89% depuis sa création en raison des choix d’allocation de l’équipe de gestion :

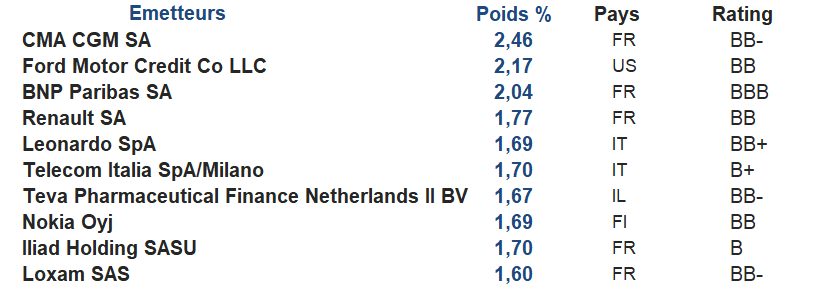

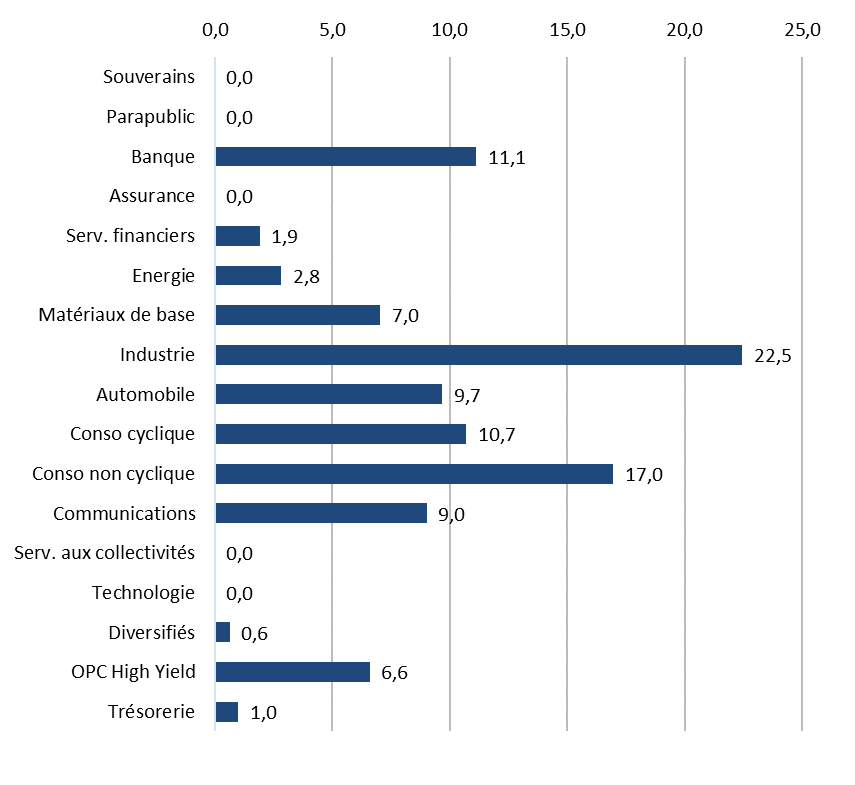

- Le fonds est principalement investi (69,50% de l’actif net) sur des crédits de notation supérieure ou égale à BB- qui sont réputés solides dans l’univers des émetteurs spéculatifs

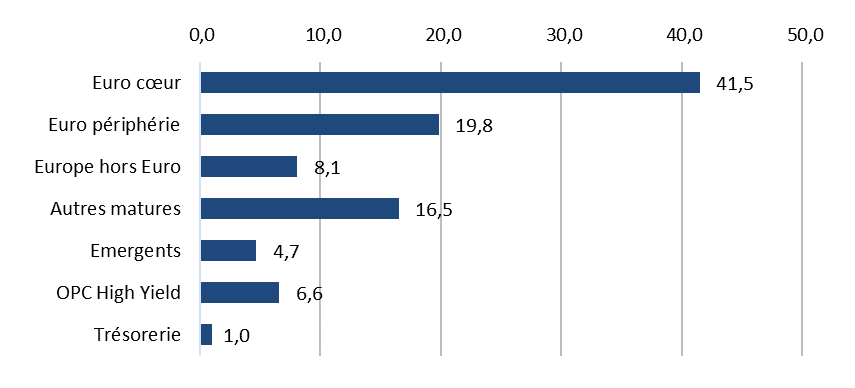

- Le fonds est peu exposé aux pays périphériques de la zone euro et aux pays émergents

- Le fonds a limité son exposition au secteur cyclique, plus sensible à la dégradation de la conjoncture économique

- Le fonds n’est pas exposé aux foncières, très fragilisées par la remontée des taux

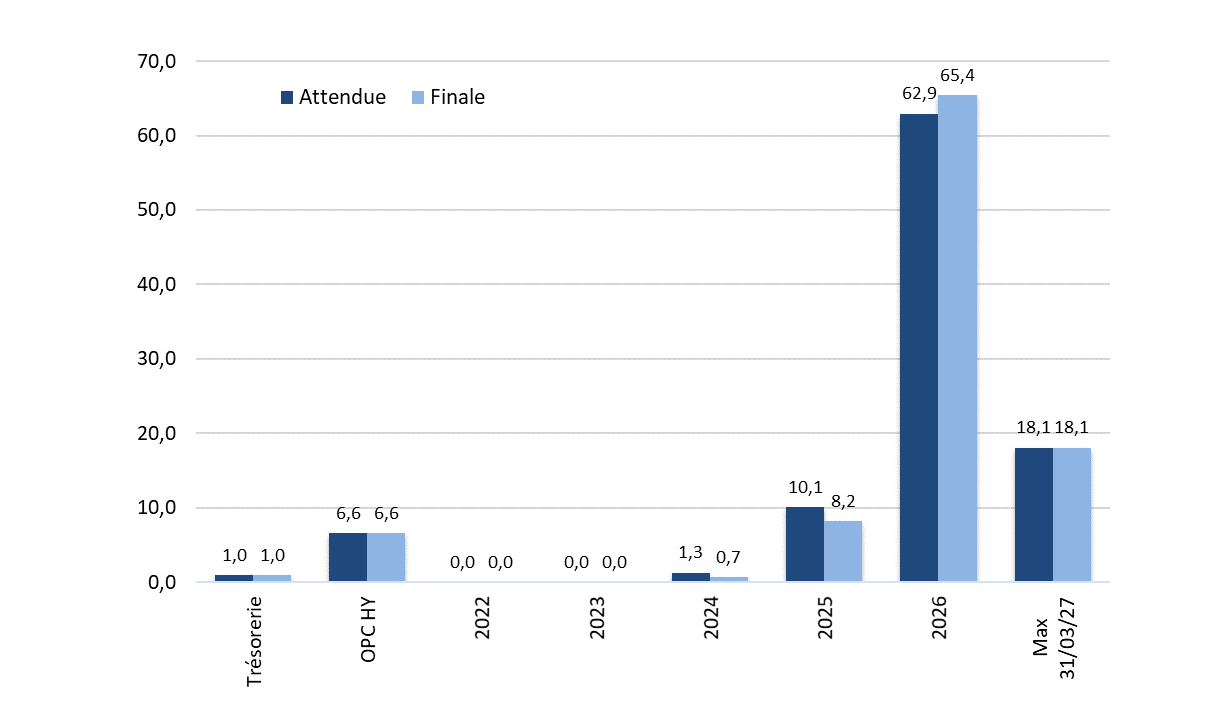

- Contrairement à des nombreux fonds datés concurrents, le fonds ne prend aucun risque d’extension et ne détient pas d’instruments hybrides ou des titres subordonnés dont la date de maturité finale est supérieure à la date de maturité de l’OPC augmentée de 90 jours

Nous considérons que la volatilité de la classe d’actifs et ses risques inhérents devraient être progressivement contrebalancés par la visibilité offerte par le fonds à échéance CM-AM High Yield 2026 au fur et à mesure que son terme se rapproche et par les choix d’allocation défensifs de l’équipe de gestion.

Achevé de rédiger le 01/09/2022