Clémence Arrighi

Gérante

Depuis la fin du semestre dernier, que s’est-il passé sur le marché du crédit ?

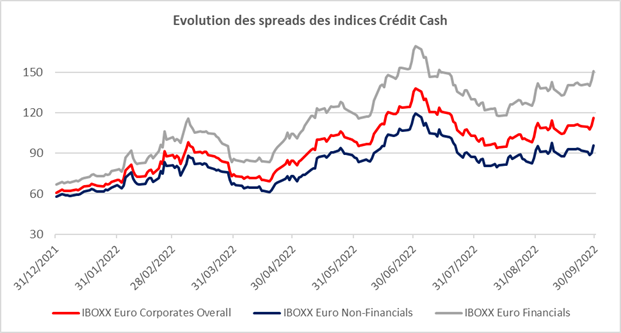

A la fin du premier semestre, nous avions atteint des points hauts sur les primes de risque crédit sur l’Investment Grade (IG): 167 bps sur les financières (+100 bps d’écartement depuis le début d’année), 117 bps sur le crédit d’entreprise (+59 bps d’écartement depuis le début d’année), soit en moyenne 135 bps sur le crédit IG (+74 bps sur l’année). Nous étions alors revenus sur des niveaux de primes de risque équivalentes à celles observées à l’annonce du Brexit (2016), abstraction faite du pic observé au tout début de la crise de la COVID 19 (mars 2020).

L’été nous a octroyé un peu de répit. Les chiffres d’inflation semblaient alors être proches de leur pic et les premières inquiétudes sur les perspectives de croissance ont commencé à se matérialiser. Tout portait à croire à un ralentissement du degré de resserrement monétaire des banques centrales, ce qui a été bénéfique aux marchés de crédit. En ajoutant à cela un équilibre offre / demande en faveur des acheteurs à l’approche de l’été, les spreads ont pu retracer durant l’été une partie de l’écartement.

Depuis la rentrée, les primes de risque sont reparties sur une tendance haussière. Des inquiétudes à nouveau plus marquées sur l’inflation (en raison d’une inflation plus diffuse à l’ensemble des pans de l’économie ainsi que des prix de l’énergie à nouveau en hausse) ont contraint les banquiers centraux à accélérer le resserrement monétaire, ce qui a induit un renchérissement des conditions de refinancement des emprunteurs obligataires. De manière concomitante, la reprise des flux primaires obligataires en septembre ont induit un écartement des primes de risques. Nous terminons ainsi le 3e trimestre à 151 bps sur les financières, 96 bps sur les obligations d’entreprise, soit 116 bps sur le crédit IG (un peu en deca des niveaux observés fin juin).

Nous n’excluons pas de la volatilité à court terme mais nous pensons que les niveaux de taux et de spreads actuels marquent des cibles intéressantes en termes de rendements offerts sur le marché du crédit Investment Grade.

Nous pensons en revanche que la thématique de la « décompression des spreads » (c’est-à-dire une sous performance des émetteurs les moins bien notés / les plus fragiles en raison de leur fondamentaux crédit moins bon par rapport aux émetteurs les mieux notés / les plus solides) devrait se poursuivre. Cela nous amène à privilégier les émetteurs les mieux notés dans notre allocation (A à BBB+). Nous avons aussi une préférence pour le secteur des financières et les rangs de subordination les plus élevés (seniors). La fin des taux négatifs devrait soutenir les marges d’intérêts et la profitabilité du secteur bancaire. Du côté de la dette d’entreprise, nous adoptons un positionnement défensif avec une préférence pour les secteurs moins sensibles à l’inflation et résilients comme la santé, les télécommunications, les services au détriment des loisirs, du tourisme et des foncières. Enfin, en termes de maturités, nous privilégions les segments de maturités courts à intermédiaires.

Que peut-on déduire de l’analyse des performances ?

Concernant les performances, sans surprise, le segment du crédit IG a souffert depuis le début de l’année : les financières affichent une performance de -8,7 %, les obligations d’entreprise de -9,8 %, soit pour le crédit IG une performance globale de -9,3 %. Bien que les primes de risques se sont davantage écartées sur les financières que sur les corporates, c’est finalement le crédit d’entreprise qui affiche la moins bonne performance depuis le début de l’année. Pour rappel, La majorité de la performance négative est attribuable à la composante taux et non la composante prime de risque. La maturité moyenne des financières étant plus courte que celle des corporates, elles ont donc moins souffert sur les performances.

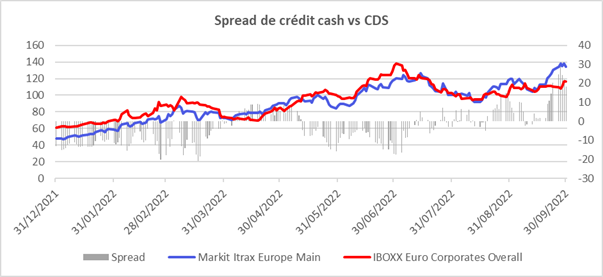

Lorsque nous comparons les primes de risques des obligations au marché synthétique, les Credit Default Swap (« CDS »), nous nous apercevons que le marché des obligations reste extrêmement résilient. Alors que le crédit IG s’écarte de 151 bps depuis le début de l’année, l’indice Itraxx Main Europe, voit sa prime de risque augmenter de 125 bps. La faible liquidité sur le marché secondaire et des volumes primaires atones amplifient le mouvement. Lors de l’écartement du mois de juin, le crédit obligataire sous-performait le crédit synthétique (les CDS), or depuis début septembre les investisseurs achètent volontiers davantage de protection (synthétique) mais ne semblent pas vouloir réduire leurs poches obligataires. Des flux vendeurs réduits limitent de facto l’écartement des spreads de crédit des obligations. Nous pensons également que les niveaux de rendements n’incitent pas les investisseurs à se séparer du crédit IG. En effet, nous sommes actuellement à 4,63 % de rendement à maturité sur l’indice Bloomberg Barclays Pan European Aggregate Corporates, 4,15 % sur l’indice Bloomberg Barclays Euro Aggregate Industrials et enfin 5,07 % sur l’indice Bloomberg Barclays Pan European Aggregate Financials.

La dynamique de flux sur le marché primaire continue d’évoluer en dent de scie avec des fenêtres d’émission relativement courtes pour les émetteurs. Les volumes primaires restent élevés par rapport à 2021 avec seulement 15% d’émission en moins (à fin septembre par rapport à la même période l’année dernière), mais il est plus segmenté. Les émetteurs les mieux notés ont été davantage présents à l’émission, ainsi que la partie courte de la courbe et les secteurs défensifs comme la santé, les utilities et la technologie. Les émissions « Green » sont en légère baisse par rapport à l’année passée (230MM€ vs 260MM€). Cette faiblesse de l’offre exacerbe la forte demande pour ce type d’obligation, traduite par des primes d’émissions négatives.

En conclusion, nous continuons de penser que les niveaux de valorisation actuels constituent de bons points d’entrée sur le crédit IG. Nous n’excluons pas de la volatilité à court terme mais nous pensons que les niveaux de rendement permettront d’amortir ces variations, en particulier sur les segments de maturités courtes. La granularité des expositions et la sélectivité des émetteurs au travers de l’analyse fondamentale demeure cependant essentielle dans la configuration de marché actuelle.

Achevé de rédiger le 4 octobre 2022