Olivier Sayac

Gérant de Taux

Quelles ont été les principales dynamiques du marché High Yield en 2021

En 2021, le segment du crédit High Yield Euro a affiché une solide performance positive de +3,35% alors que le segment de crédit Investment Grade enregistrait une baisse de -1,02%. En termes de catégories de notation, les segments d’émetteurs à bêta élevé ont surperformé, écrasant le différentiel de spread entre les catégories de notations BB et single-B de l’univers d’investissement. Les segments de notations BB, single-B et CCC affichent respectivement des performances de +2,26%, +4,57% et +10,56%. D’un point de vue sectoriel, les secteurs les plus exposés à la reprise économique et à la réouverture des économies notamment, les loisirs, les transports, les services, la distribution, ont affiché les meilleures performances tandis que, les secteurs considérés défensifs comme l’immobilier, les télécoms, les services financiers, l’énergie et les services aux collectivités ont sous-performé. L’immobilier est le seul secteur qui a affiché une performance négative liée à des situations spécifiques, principalement, en raison des déboires de la foncière allemande Adler. Côté flux, le millésime 2021 a été marqué par un record d’émissions primaires de 98 milliards d’euros entretenu par des conditions de refinancement attractives et l’appétit des investisseurs pour la classe d’actifs.

Quelles sont les perspectives pour 2022 ?

Depuis le début de l’année 2022, en raison des tensions géopolitiques, de la persistance des pressions inflationnistes et de la sortie progressive des politiques monétaires ultra accommodantes de la part des banques centrales, les marchés d’actifs risqués ont reculé, le segment du crédit High Yield Euro affichant une baisse de -1,53% au 31 janvier. Nous précisons que la baisse a été relativement homogène pour toutes les catégories de notations. De son côté, le segment de crédit Investment Grade a perdu 1,39%. Les deux moteurs de performance du segment crédit, le directionnel taux et le niveau des spreads, ont contribué négativement à la performance mensuelle. En effet, les taux se sont tendus d’une quinzaine de points de base et les spreads cash du segment High Yield Euro se sont globalement élargis de 27 points de base (bp) passant de 287 à 317 bp. Par catégorie de notation, les spreads des émetteurs BB, single-B et CCC du gisement se sont respectivement écartés de 20 bp, 39 bp et 50 bp.

Notre scénario macroéconomique central table sur une poursuite du rebond de la croissance économique mondiale mais à un niveau plus faible que l’année précédente et, à plusieurs vitesses en fonction des zones géographiques, ainsi qu’une normalisation de la situation sanitaire. Les résultats des entreprises devraient rester de bonne facture, celles-ci ayant réussies à préserver leur marge malgré les tensions inflationnistes. Dans ce contexte, nous anticipons la poursuite d’une remontée progressive des taux d’intérêt de part et d’autre de l’Atlantique que seuls des chocs exogènes géopolitiques ou sanitaires pourraient entraver et, concomitamment, un écartement modéré des spreads de crédit.

Dette High Yield Euro : pourquoi notre allocation privilégie le segment de notation BB et les instruments de dette hybrides ?

Au sein du marché du crédit Euro, nous privilégions le segment de dettes High Yield dit « crossover » (BB). En effet, ce segment nous semble mieux immunisé contre une légère hausse des taux d’intérêt et des spreads de crédit que le marché Investment Grade. Par ailleurs, les agences de notation anticipent que les taux de défaut resteront à un niveau bas pour les prochains mois.

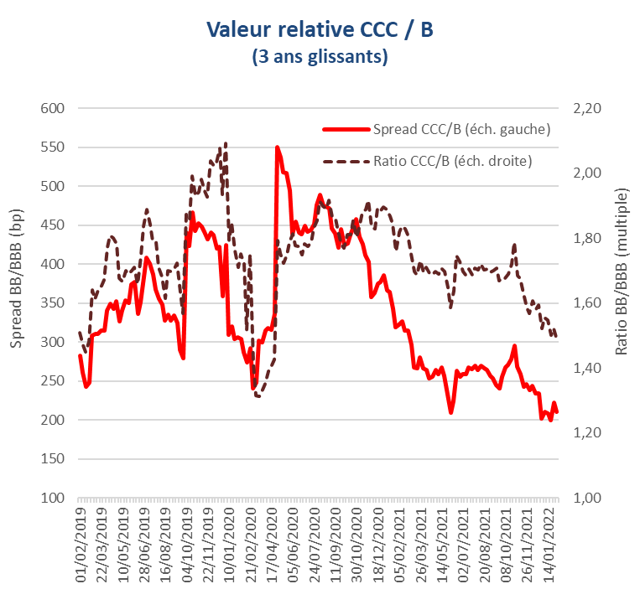

En termes de qualité de crédit, nous avons une préférence marquée pour les signatures de catégorie de notation BB en raison des fondamentaux de crédit de nombreux acteurs du segment et, sur le plan technique, de la cherté relative des émetteurs les moins bien notés de l’univers, généralement plus endettés, qui pourraient pâtir davantage du durcissement des conditions de refinancement. Nous rappelons ici que l’écart de spread entre CCC et single-B est passé de 479 bp à 213 bp fin 2021 ce qui nous semble être un pick-up très insuffisant pour se positionner sur le segment de notation le plus risqué :

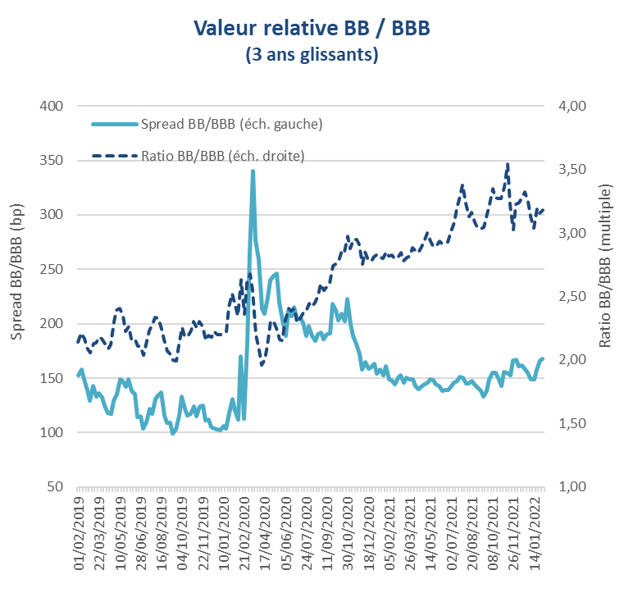

De surcroit, suite au récent mouvement de décompression des spreads, nous pensons que la catégorie de notation BB recèle davantage de valeur relative que le segment de notation BBB :

Au sein de la classe de notation BB, nous avons également identifié des candidats potentiels à un upgrade en catégorie Investment Grade notamment, dans le secteur automobile (constructeurs et équipementiers).

Nous sommes également surpondérés sur les émissions corporate hybrides de catégorie de notation BB. Ces instruments subordonnés constituent une sous-classe incontournable du marché High Yield Euro dont le couple rendement-risque nous semble particulièrement attractif, au vu des émetteurs du segment, généralement notés Investment Grade en dette senior.

D’un point de vue sectoriel, nous conservons une vue positive sur les émetteurs cycliques mais nous sommes conscients que les spreads du secteur sont quasiment revenus à un niveau normatif. En ligne avec nos perspectives de croissance et de retour à la normale de l’économie mondiale, nos principaux paris sont réalisés sur les secteurs de l’automobile mais également sur la construction, les loisirs, les transports et les services notamment aéroportuaires.

Achevé de rédiger le 2 février 2022