Clémence Arrighi

Gérante de fonds

Depuis le début d’année, afin de maintenir la stabilité des prix, les banques centrales ont accéléré leur resserrement monétaire, entrainant les taux sur une trajectoire haussière. La Banque Centrale Européenne a initié la remontée de ses taux directeurs en juillet dernier (+50 bps) puis 2 hausses de 75 bps en septembre et octobre et enfin une hausse de 50 bps en décembre. Le cycle économique étant plus avancé aux Etats-Unis, la FED a relevé ses taux une première fois en mars (+50 bps), puis en mai (+50 bps) et enfin s’en sont suivies 4 hausses de 75 bps en juin, juillet, septembre, novembre et une hausse de 50 bps début décembre. Ainsi, le taux 10 ans allemand a touché un point haut à 2,41% en octobre alors qu’il avait commencé l’année 2022 autour de -0,17%, matérialisant ainsi 258 bps de hausse. Outre Atlantique, le taux 10 ans américain a touché un point haut à 4,24% après avoir initié l’année autour de 1,5%, soit 274 bps de hausse.

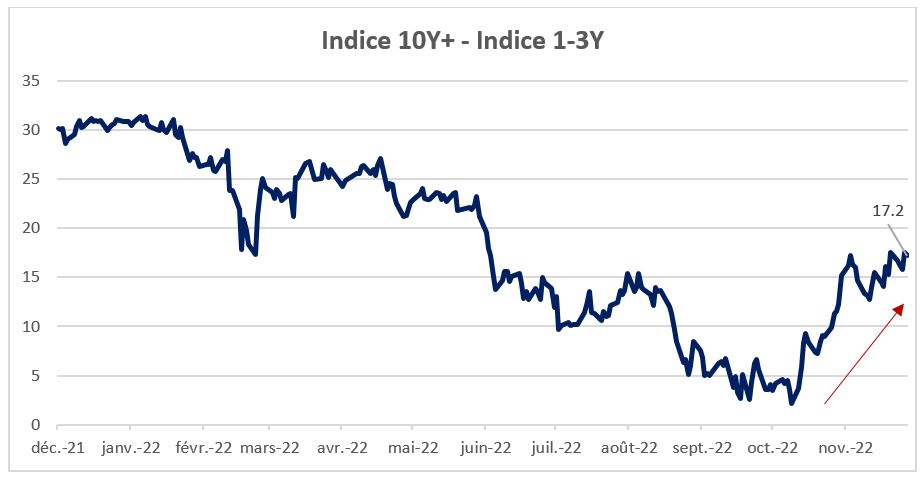

Alors que le 3e trimestre se terminait par un écartement des primes de risques, les bonnes nouvelles concernant des chiffres d’inflation en baisse aux US et un potentiel ralentissement des politiques monétaires restrictives des banques centrales ont précipité un resserrement sur les spreads de crédit et une très bonne performance des taux souverains. Après avoir touché un point haut à 130 bps, les primes de risque du crédit IG Euro terminent le mois de novembre à 96 bps en moyenne, matérialisant ainsi 34 bps de resserrement. L’appétit pour le risque s’est concentré sur l’immobilier (-76 bps), la construction (-23 bps) et les banques (-24 bps). Les secteurs de la communication et de la santé ont moins profité du resserrement, respectivement -6 et -10 bps, le marché primaire ayant été abondant sur ces secteurs. Afin de combler des positions vendeuses ou simplement pour s’exposer davantage au crédit, les investisseurs se sont concentrés sur les notations les plus faibles. Le resserrement consécutif est ainsi de 30 bps pour les émetteurs notés BBB et seulement 10 bps pour les émetteurs notés AAA et AA. La partie courte de la courbe semble toujours être au centre de l’intérêt des investisseurs. Si l’on regarde l’écart de spread entre un le segment long de la courbe (10 ans +) et le segment court (1-3 ans), l’écart est passé de 2 bps à fin octobre à 17 bps actuellement, écart qui s’explique quasi exclusivement par la surperformance du segment court, le segment long restant inchangé.

Ainsi, Le crédit IG € performe de 3.7% sur le mois, 3.1% pour les financières et 4% pour le crédit d’entreprises. Les niveaux de rendement demeurent attractifs à 4% pour le crédit IG €, 4,4% pour les financières et 3.5% pour les corporates.

Quelles sont les perspectives pour le début de l’année 2023 ?

Nous n’excluons pas de la volatilité à court terme mais nous pensons que les niveaux de taux et de spreads actuels marquent des cibles intéressantes en termes de rendements offerts sur le marché du crédit Investment Grade. Nous n’anticipons pas de resserrement massif sur les spreads de crédit mais nous pensons que le portage offert compensera la volatilité et rend incontournable le crédit IG € en 2023.

La forte demande de la part des investisseurs devrait supporter le marché du crédit IG et particulièrement la demande pour les papiers de hautes qualités. Nous avons vu récemment des arbitrages d’actions et d’obligations souveraines vers le crédit en raison du portage qu’offrent les obligations d’entreprises pour une volatilité plus faible. Le crédit IG € est beaucoup plus attractif que le crédit IG $ du fait des divergences de politiques monétaires de part et d’autre de l’Altlantique, ce qui devrait attirer les investisseurs américains et asiatiques vers le marché €.Par ailleurs, la normalisation du bilan de la banque centrale européenne via le « Quantitative Tightening » nous semble avoir un impact limité sur les spreads. La BCE initiera son QT seulement une fois les hausses de taux terminées, autour du T2 2023, et ralentira son rythme d’achat progressivement pour finalement potentiellement l’arrêter en fin d’année. En 2022, en moyenne le CSPP (programme d’achat pour le crédit corporate IG) comptait 1,7 milliards d’euros de titres arrivant à échéance tous les mois. Si l’on prend l’hypothèse, très conservatrice, que le QT commencerait en avril et que l’ensemble des titres arrivant à maturité ne serait pas renouvelé, alors on peut estimer à 15,3 milliards le volume de titre que les investisseurs devraient absorber sur l’année 2023. Si l’on compare ce chiffre aux 2500 milliards que constituent le marché du crédit IG, l’impact est négligeable.

De plus, nous nous attendons à ce que les volumes d’émissions nets diminuent l’année prochaine ce qui représente également un facteur de soutien. Au fur et à mesure que le ralentissement économique approche et que la confiance s’amenuise, les entreprises vont revenir vers une allocation du capital plus conservatrice limitant ainsi les fusions-acquisitions, les rachats d’actions/dividendes élevés, influant à la baisse la demande en capital.

Les craintes sur les marges et plus globalement sur les fondamentaux des entreprises nous incitent à privilégier les émetteurs de haute qualité (A à BBB+). Nous pensons que la thématique de la « décompression des spreads » (c’est-à-dire une sous performance des émetteurs les moins bien notés / les plus fragiles en raison de leurs fondamentaux crédit moins bons par rapport aux émetteurs les mieux notés / les plus solides) devrait reprendre, malgré la pause observée en novembre.

Nous privilégions dans notre allocation le secteur financier par rapport au crédit d’entreprises. Les fondamentaux des banques seront solides en 2023, les marges d’intérêt seront supportées par des dépôts peu couteux et des prêts pour des taux plus élevés. Le ralentissement économique augmentera légèrement la part de prêts non-performants, une part tombée à des niveaux historiquement faible ces dernières années.

A noter également que les remboursements d’enveloppes de TLTRO des banques auprès de la BCE (plus de 700 mds EUR remboursés ces deux derniers mois) n’ont pas eu d’impact significatif sur les primes de risques crédit du secteur bancaire.

Du côté de la dette d’entreprise, nous adoptons un positionnement défensif avec une préférence pour les secteurs moins sensibles à l’inflation et résilients comme la santé, les télécommunications, les services au détriment des loisirs, du tourisme et des foncières.

Achevé de rédiger le 14 décembre 2022