Philippe Percheron

Gérant

de fonds diversifiés

LE CONTEXTE : DE L’INCERTITUDE À L’INQUIÉTUDE :

La pandémie de Covid-19 n’est toujours pas terminée avec de nouveaux variants et continue de générer des perturbations d’activités et de freiner la croissance. La Chine, qui n’avait jusqu’ici dénombré qu’un petit nombre de cas de Covid-19 par semaine, enregistre depuis la fin janvier une multiplication des malades (4900 nouveaux malades en janvier, 265 000 en février et 793 000 sur les 3 premières semaines de mars).

UN ENVIRONNEMENT DE PLUS EN PLUS ANXIOGÈNE :

- Un nouveau scénario : Le scénario de début d’année d’une croissance de l’activité mondiale soutenue après deux ans de difficultés, d’une inflation forte et d’un resserrement de la politique monétaire est caduque et remplacé par un scénario proche de la stagflation. C’est-à-dire moins ou pas de croissance mais plus d’inflation.

- Les conséquences du conflit : Une très forte hausse des prix des matières premières (pé-trole, gaz, denrées et autres matières premières), une baisse des échanges commerciaux et plus d’échanges avec la Russie. Des pénuries et dysfonctionnements des chaines d’approvisionnement, choc de confiance pour les ménages, les entreprises et les investisseurs.

- Forte hausse de l’inflation…

- Due, dans un premier temps, à la forte hausse des prix de l’énergie et des matières premières alimentaires.

- Et, dans un second temps, due à des pénuries de toutes sortes.

- … et la réaction des Banques Centrales. Inquiètes à cause de la forte augmentation de l’inflation, les Banques Centrales concrétisent leur resserrement monétaire et relèvent leurs taux directeurs : +25pdb pour la Fed, +25 pdb pour la Banque du Canada et la Banque d’Angleterre. Pour sa part, la Banque Centrale Européenne, tout aussi convaincue qu’il faut agir pour ralentir l’inflation, met tout en place pour pouvoir faire de même au cours du dernier trimestre 2022.

Une exception cependant, la PBoC (Banque Centrale chinoise), qui desserre l’étau monétaire suite à l’affaiblissement de la dynamique de l’activité chinoise.

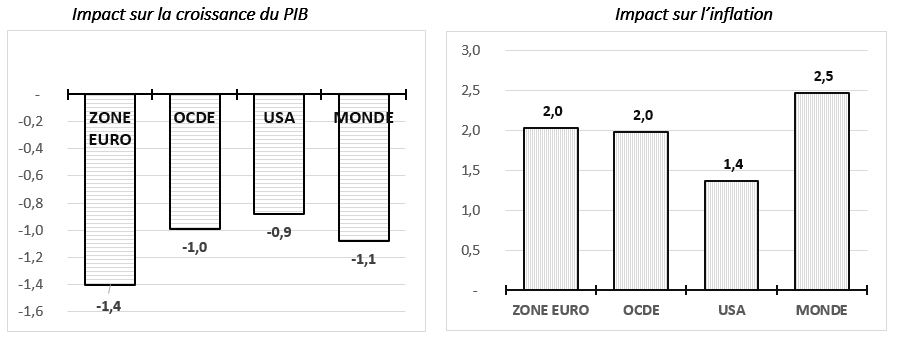

Les premières prévisions de l’OCDE sur la croissance et l’inflation

source : OCDE - 18/03/22

LES RISQUES SUSCEPTIBLES DE PERTURBER LES MARCHÉS :

Vladimir Poutine franchit le Rubicon

La situation en Ukraine devient le principal risque pour les marchés.

À l’heure où nous écrivons ces lignes, il est encore difficile d’évaluer les conséquences économiques pour les belligérants et les pays tiers. Toutefois, on peut dire que :

- Le plus grand impact sera sur l’Ukraine dont l’économie était déjà fragile.

- L’impact sur l’économie russe dépendra en grande partie de la réponse des gouvernements occi-dentaux. Jusqu’ici, cette réponse a été plutôt symbolique….

- Les conséquences pour les autres économies. La zone euro est plus exposée que les USA et autres économies avancées. L’impact le plus important pourrait venir des matières premières avec de fortes hausses du prix du pétrole et du gaz, ce qui ajouterait quelques points de plus à l’inflation ac-tuelle.

ALLOCATION : Un horizon brouillé

Quels autres développements sont possibles ? À côté du scénario de la guerre d’usure qui dure, deux autres issues sont possibles :

1. Le plus raisonnable que tout le monde espère : l’arrêt des hostilités et retour à la table de négocia-tion.

Dans ce cas, l’inflation redeviendrait maitrisable. Les pays tiers évitent une récession. Les Banques Centrales remettent en place leur resserrement. Les marchés actions retrouvent le sourire et rega-gnent une partie du terrain perdu durant la bataille. Les taux d’intérêt retrouvent assez rapidement les niveaux attendus en janvier 2022.

2. Celui qu’on ne veut pas voir : l’aggravation du conflit avec l’entrée en lice de l’Union européenne et des États-Unis.

Le commerce international et les approvisionnements de pétrole, de gaz et de charbon russe sont à l’arrêt. Les hostilités continuent et font d’immenses dégâts. Les marchés actions sont en très forte baisse -30%, les bénéfices des entreprises suivent le même chemin. Les Banques Centrales remet-tent en place les politiques d’assouplissement, les obligations sont recherchées.

Marchés : Dans ces conditions, les marchés financiers sont sous pression. Le principal moteur de la sous-performance n’est plus, comme nous l’avions mis en avant le mois dernier, la lutte contre l’inflation et le resserrement des politiques monétaires mais bien la guerre en Ukraine. Ainsi, nous redoublons de prudence et maintenons notre sous-pondération des actions et la neutralité pour les obligations.

Actions : Nous sommes plutôt sur un scénario de guerre d’usure. Nous sous-pondérons les actions dans leur ensemble américaines, japonaises, émergentes et européennes.

Obligations :

- La hausse des taux souverains nous incite à accroitre notre sous sensibilité sur cette catégorie d’obligations américaines et émergentes.

- Les spreads de crédit IG sont très resserrés, la prime de risque est devenue très faible, donc pru-dence sur l’IG, qui reste sous pondéré. Du côté des obligations High Yield (HY), nous dégradons de surpondéré à neutre le HY européen.

- Maintien de la surpondération des obligations indexées sur l’inflation et de la neutralité sur les obli-gations convertibles.

Valeurs refuges : Les matières premières, le yen, le renminbi et le dollar.

Achevé de rédiger le 21 mars 2022 à 12h30