Philippe Percheron

Gérant

de fonds diversifiés

Un nombre croissant de facteurs de risques pèsent sur les marchés

La situation sanitaire :

La pandémie de Covid-19 sévit toujours. En Asie, et plus particulièrement en Chine, le nombre de cas explose, engendrant confinement des habitants, restrictions d’activités - notamment dans les services - et moins de croissance. Rebond de la contagion dans les pays occidentaux, mais moins sévère (peu de cas graves et d’hospitalisations), n’engendrant pas de fermetures.

La conjoncture économique :

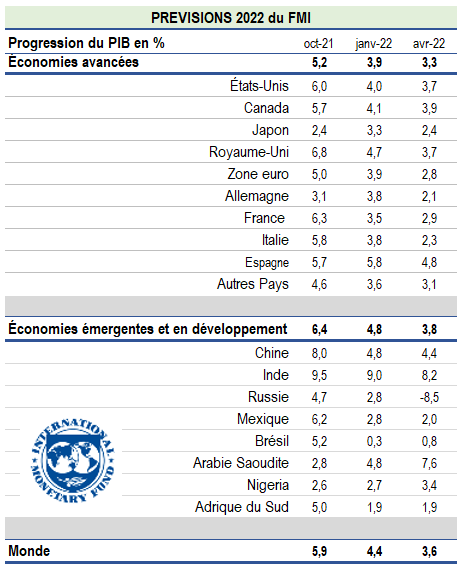

Affaiblissement de la croissance mondiale, le découragement progressif, lié au rebond de la pandémie en Asie et à la Guerre en Ukraine, des consommateurs, entrepreneurs et autres agents économiques, pèse de plus en plus sur l’activité. Dans ces conditions, le rythme de la croissance s’affaiblit. Déjà, les prévisions du FMI d’avril 2022 de tous les pays ont été amputées. Au total, pour l’ensemble du monde, la progression du PIB en 2022 est révisée en baisse de 0,6pt de % passant de 4,4% en janvier dernier à 3,6% en avril.

Forte hausse de l’inflation. Conjuguée aux hausses de prix liées aux pénuries et aux dysfonctionnements des chaines d’approvisionnement, les hausses de prix des matières premières engendrées par la guerre ont fortement accéléré les prix à la consommation et les prix à la production. L’inflation dans les économies avancées (CPI) est passée de 4,2% en décembre à 5,6% aujourd’hui.

Le cas particulier de la Chine. La mécanique chinoise semble ne plus fonctionner comme avant. Suite à l’arrivée du variant Omicron les autorités ont poursuivi leur stratégie du « zéro Covid ». Cela a provoqué des confinements monstres dans 45 villes pesant 40% du PIB auxquelles il faut aujourd’hui ajouter Pékin.

Le résultat de cette stratégie « zéro Covid » est catastrophique pour la croissance chinoise, mais aussi la croissance mondiale. Deux raisons à cela. D’une part, parce que la contribution à la croissance mondiale de la Chine sera nettement inférieure à celle des années précédentes et d’autre part, parce que une moindre croissance en Chine se traduit par moins de productions et donc aussi des exportations en moins grande quantité et des prix plus élevés qui se traduit, in fine, par des pénuries, des délais de livraison de plus en plus longs et des prix en forte hausse. Bref, la Chine exporte le ralentissement de sa croissance chez ses importateurs.

Le risque monétaire et financier :

Très inquiètes de l’évolution de l’inflation, les Banques Centrales accélèrent la normalisation de leur politique monétaire, c’est-à-dire d’une part, une réduction de la taille de leur bilan et d’autre part, un relèvement rapide de leurs taux directeurs. Au total, en enlevant de la liquidité, les conditions financières se sont contractées au premier trimestre. Seule la PBoC a abaissé son taux directeur et augmenté les conditions financières.

Géopolitique avec la guerre russo-ukrainienne :

La guerre menée par la Russie contre l’Ukraine, qui a éclaté voilà presque 2 mois, continue sans que les rencontres russo-ukrainiennes pour négocier, au moins un « cessez le feu », s’avèrent productives.

Politique avec l’élection présidentielle française :

La victoire d’Emmanuel Macron à l’élection présidentielle n’est pas suffisante pour éloigner les craintes de voir s’installer, après les élections législatives, une cohabitation du progressisme de Macron avec le nationalisme du Rassemblement National et le populisme de La France Insoumise.

Quels autres développements sont possibles ?

À côté du scénario de la guerre d’usure qui dure, deux autres issues sont possibles :

- Le plus raisonnable que tout le monde espère : l’arrêt des hostilités et retour à la table de négociation.

- Celui qu’on ne veut pas voir : l’aggravation du conflit avec l’entrée en lice de l’Union européenne et des États-Unis.

Malheureusement, c’est vers le scénario d’une aggravation du conflit et une guerre qui s’installe dans la durée que l’on s’achemine, dont les conséquences économiques et financières seront, en résumé, une diminution de la croissance économique, une poursuite de la hausse des prix, une dégradation des marges bénéficiaires des entreprises et un bouleversement des relations internationales.

Des marchés financiers sous pression

Outre les conséquences de la guerre, l’empressement des Banques Centrales d’endiguer l’inflation galopante qui se propage dans le monde pèse aussi sur les marchés financiers, sur les obligations et sur les actions du fait de la baisse de la valorisation des actifs engendrée par la hausse des taux d’intérêt. Dans ces conditions, nous maintenons une allocation prudente en sous-pondérant les actions et restons neutres sur les produits de taux.

Actions :

Les marchés actions sont déboussolés, il est donc difficile de faire des prévisions et mettre en place des stratégies. De plus, le risque d’une érosion des bénéfices augmente.

Pour éviter une ou des mauvaises surprises sur cette classe d’actif, nous sous-pondérons les actions dans leur ensemble.

Obligations :

La hausse des taux souverains a été forte et rapide. Les obligations gouvernementales retrouvent un peu d’attractivité qui nous pousse à revenir à la neutralité sur cette catégorie d’obligations.

Les spreads de crédit IG sont très resserrés, la prime de risque est devenue très faible, donc prudence sur l’IG.

Surpondération des obligations indexées inflation et maintien de la neutralité sur les obligations convertibles.

Valeurs refuges :

Les matières premières, le renminbi et le dollar.

Achevé de rédiger le 26 avril 2022