Emmanuel Rétif

Analyste ESG

ClimateAction 100+ a publié en mars une analyse de dix entreprises pétrolières et gazières parmi les plus grandes capitalisations boursières du secteur, en utilisant le modèle Net Zero Standard for Oil & Gas de l’IIGCC (Institutional Investors Group on Climate Change), développé avec le support de TPI (Transition Pathway Initiative).

Ce standard vise à aider les investisseurs à évaluer l’alignement des plans de transition des sociétés pétrolières et gazières avec un scénario de réchauffement de 1,5 °C.

Ainsi, Exxon Mobil Corp., Shell plc, Chevron Corp., TotalEnergies SE, ConocoPhillips, BP plc, Occidental Petroleum Corp., Eni S.p.A, Repsol S.A. et Suncor Energy Inc ont été évalués au regard de leurs stratégies de transition.

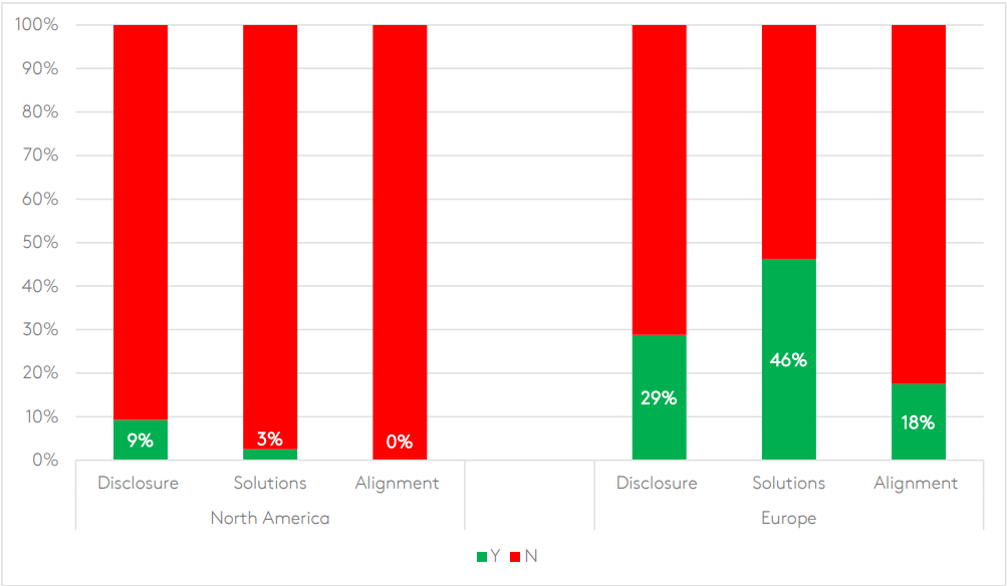

Cette approche est basée sur un scoring des émetteurs à partir de trois piliers (nombreux indicateurs par pilier) :

- Alignement sur la trajectoire 1,5 °C (objectifs de baisse de la production d’hydrocarbures, engagements de réduction des émissions de GES, etc.),

- Disponibilité des disclosures climat pour évaluer l’alignement sur le scénario net zéro de l’AIE,

- Solutions mises en œuvre (stratégies de diversification dans les activités faiblement carbonées).

Les principales conclusions de ce rapport sont les suivantes :

- Même si des émetteurs ont des objectifs ou ambitions net zéro, les disclosures actuelles sont généralement insuffisantes pour permettre aux investisseurs de mesurer le risque de transition de ce secteur.

- Aucune société ne reconnaît la nécessité de réduire significativement la production d’hydrocarbures à moyen terme (2030).

- Globalement, les majors US ne prévoient toujours pas d’investir significativement dans des solutions d’énergies peu carbonées et quasiment pas dans l’électricité renouvelable (scores très faibles des piliers Solutions et Alignement dans le graphique ci‑après). Les sociétés européennes s’engagent davantage vers un alignement, investissent davantage dans des solutions pour le climat et fournissent des disclosures plus élaborées (cf. graphique ci‑après).

Scoring moyen des 5 sociétés américaines et des 5 européennes sur les 3 piliers

Source : CA 100+, IIGCC, TPI , mars 2024

NB : % dans cadres verts : présence d’informations et/ou KPIs ‑ cadres rouges : absence d’informations et/ou KPIs.

Quelques constats sur les émetteurs issus de ce rapport :

- Aucun de ces 10 groupes n’est aligné sur le scénario net zéro de l’AIE, avec néanmoins des différences substantielles entre émetteurs de non‑alignement par rapport à ce scénario.

- Exxon et Chevron ne publient pas de scope 3 global dans leurs objectifs de réduction des émissions de GES à long terme, contrairement à Eni, Shell et TotalEnergies.

- Au sein de leur stratégie de décarbonation, Exxon et Chevron n’ont aucun objectif d’accroître leurs revenus/production issus d’énergies électriques vertes (éolien, solaire).

- Seuls Eni et TotalEnergies indiquent la contribution des mesures de compensations à leurs objectifs moyen (2030) et long terme (2050) de décarbonation nette.

- Eni est le seul à afficher un engagement de sortie des produits et actifs carbone intensifs.

- TotalEnergies est le seul à publier des objectifs moyen terme de croissance de la part des revenus d’activités à faibles émissions.

Ainsi, alors que le secteur des hydrocarbures constitue la plus importante source de risque de transition dans le portefeuille des investisseurs, peu de sociétés ont progressé et la plupart d’entre‑elles, notamment américaines, n’ont pas encore élaboré une stratégie de transition, selon le rapport.

Selon nous, cette dichotomie géographique au sein du secteur trouve son origine dans :

- La réglementation environnementale européenne plus exigeante (Fit for 55, taxonomie, nouveau label ISR français) ;

- Les attentes différentes des actionnaires :

- Aux US, la stratégie attendue consiste à investir le cashflow dans les hydrocarbures, dont le business model dérégulé est à risque en raison de la volatilité du cours des commodités mais à rentabilité élevée en période d’inflation du pétrole et du gaz (depuis 2022). Les renouvelables sont jugées non stratégiques car régulées et à rentabilité sensiblement plus faible.

- En Europe, l’engagement actionnarial, notamment ESG, porte sur une demande d’allocation croissante du cashflow dans les activités de transition énergétique, notamment en période d’excès de cash flow liée au pic du prix des commodités, afin d’aligner les majors du secteur sur l’Accord de Paris.

À cet égard, l’AIE (Agence Internationale de l’Énergie) a indiqué dans son rapport World Energy Outlook 2023 que le secteur des hydrocarbures devrait allouer 50 % de ses investissements annuels d’ici 2030, dans des activités à faibles émissions de GES, pour maintenir l’objectif net zéro 2050 atteignable. Selon nous, la part moyenne calculée à partir d’un échantillon composé de TotalEnergies, BP, Eni, Repsol, Petronas, OMV et Saudi Arabian Oil ressort à 26 % en 2022‑23.

Si TotalEnergies et également Eni affichent des scores moyens favorables, notamment par rapport à leurs concurrents américains, leurs objectifs ou ambitions net zéro ne paraissent néanmoins pas assez étayés selon l’étude IIGCC, CA 100+ et TPI. En conséquence, une stratégie plus précise et engageante sur les moyens et les étapes pour atteindre les objectifs, en particulier d’ici 2030, mais également entre 2030 et 2050, paraît indispensable pour une meilleure appréciation du risque de transition dans les portefeuilles des investisseurs.

Une source de dialogue pour accompagner les majors du secteur des hydrocarbures à aligner leurs stratégies sur l’Accord de Paris.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments.

Achevé de rédiger le 18 avril 2024