Lauriane Kraskowski

Analyste ESG et crédit

Le financement de la transition énergétique mondiale nécessite annuellement près de 3 000 milliards de dollars. Pour trouver les ressources fiscales suffisantes, les États de l’OCDE se sont engagés dans une vaste réforme de la fiscalité internationale.

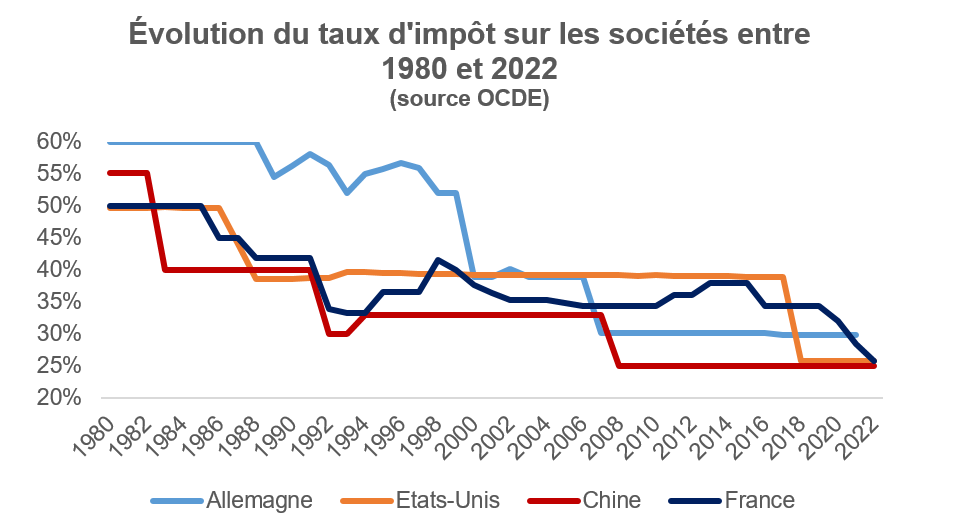

En dépit d’écarts individuels importants, le taux moyen d’impôt sur les sociétés au niveau mondial est passé de 45 % dans les années 1980 à 20 % aujourd’hui, faisant perdre annuellement plus de 500 milliards d’euros de recettes fiscales pour les États. À l’origine de ce phénomène : la concurrence fiscale entre les États, une pratique qui consiste à abaisser son taux d’imposition pour favoriser l’implantation d’entreprises étrangères.

Les entreprises ont largement profité de cette tendance pour généraliser les pratiques d’optimisation voire d’évasion fiscale. Cela leur a permis d’éviter de payer leur juste part d’impôt, oubliant qu’ils bénéficiaient pourtant des infrastructures et d’une main‑d’œuvre qualifiée financée par l’impôt.

C’est dans ce contexte qu’une nouvelle réglementation ambitieuse a vu le jour en 2021, regroupant près de 140 pays. Le texte s’articule autour de deux piliers. Le premier cible les géants du numérique et les plus grosses multinationales et repose sur un principe simple : garantir que les entreprises paient l’impôt là où elles exercent leur activité.

Prenons l’exemple d’Alphabet qui recourt depuis des années à un montage fiscal complexe connu sous le nom de « double sandwich irlandais‑néerlandais ». La société dispose de sociétés écrans sans employés, domiciliées en Irlande, à Singapour et aux Pays‑Bas qui aspirent une part substantielle des profits réalisés en France et les déversent aux Bermudes où il n’est soumis à aucun impôt sur les bénéfices. Ces montages fiscaux lui ont permis de ne payer que 21 millions d’euros d’impôts sur les sociétés en France en 2021, soit seulement 0,1 % de l’impôt sur les sociétés payé par Alphabet.

Mais l’application du pilier 1 pourrait changer la donne : pour les entreprises concernées, 25 % des « superprofits », à savoir les bénéfices supérieurs à 10 % de leur CA, seront répartis vers les pays dans lesquels leurs biens et services sont utilisés et consommés. Dans le cas d’Alphabet qui a réalisé 307 milliards de dollars de chiffre d’affaires et 74 milliards de résultat net en 2023, plus de 10 milliards d’euros de recettes fiscales pourraient ainsi être réparties entre ses différentes zones d’activité.

La transcription du pilier 1 dans les législations nationales se heurte pour l’instant à l’opposition des États‑Unis, pays qui concentre la moitié des multinationales concernées et cherche donc à protéger ses champions nationaux. Le gouvernement de Joe Biden a obtenu, après de multiples tractations, le report sine die de l’application du texte.

Si le premier pilier a été enterré pour des motifs protectionnistes, le deuxième pilier est parvenu à maturité et est entré en application le 1er janvier dernier. Ce deuxième volet de la réforme fixe un taux minimal d’imposition de 15 % pour les multinationales dont le chiffre d’affaires est supérieur à 750 millions d’euros et ce, quel que soit le pays dans lequel une multinationale déclare ses bénéfices. Ainsi, lorsque l’entreprise paie moins de 15 % d’impôts dans un pays étranger où elle a une filiale, le pays où se trouve son siège social récupère la différence.

Prenons l’exemple volontairement simplifié d’une société domiciliée fiscalement dans un pays à faible fiscalité avec un taux d’imposition de 10 % et qui dispose d’une filiale en France. Pour 100 € de bénéfices, la société devait reverser jusqu’à fin décembre 2023 seulement 10 € d’impôts. À partir de début janvier 2024, la société devra verser un complément de 5 € à la France pour atteindre le seuil statutaire de 15 %. Selon l’OCDE, la mise en place de ce taux d’imposition minimum générerait annuellement entre 150 et 190 milliards d’euros de recettes fiscales supplémentaires au niveau mondial, soit près d’un dixième des recettes globales de l’impôt sur les sociétés.

Mais pour que ces recettes fiscales se concrétisent, encore faut‑il que les 140 pays signataires transposent le texte dans leur législation interne. Si l’Union européenne fait figure de bon élève en la matière, la Chine et les États‑Unis n’ont pas encore adopté de loi transcrivant l’accord dans leur législation interne.

Cet accord constitue un premier pas vers un meilleur partage de la valeur, mais reste largement insuffisant au regard des besoins des États pour financer la lutte contre les inégalités et la transition climatique. D’une part, parce qu’une imposition minimale de 15 % reste insuffisante et pourrait même conduire à un alignement des taux d’imposition vers le bas. D’autre part, l’accord inclut toute une série d’exemptions qui limitent le périmètre d’application de la réforme et divisent par deux les recettes fiscales attendues. Le texte inclut notamment des « exemptions de substance pour activité économique réelle » qui permettront de défiscaliser une partie des salaires ou des équipements industriels. Autre exonération demandée et obtenue par les États‑Unis : les crédits d’impôts, ce qui devrait favoriser les entreprises bénéficiant de l’Inflation Reduction Act, le grand plan protectionniste promulgué en 2022 par les États‑Unis.

Au‑delà de la simple perte de recettes fiscales, les pays risquent de capitaliser sur d’autres facteurs pour attirer les capitaux comme les infrastructures, le niveau d’éducation, le coût du travail, mais aussi de manière plus problématique les crédits d’impôts. On risque donc d’assister dans les années à venir à la multiplication des exonérations fiscales au détriment des finances publiques.

Loin d’être impuissants sur les sujets de fiscalité, les investisseurs disposent de leviers importants pour encourager les sociétés à adopter de bonnes pratiques : sanctions des abus via les modèles de notations ESG, construction d’un dialogue actionnarial pour favoriser la transparence... Il paraît nécessaire de créer un cercle vertueux pour favoriser une plus grande justice fiscale et ainsi financer la transition environnementale.

Achevé de rédiger le 25 mars 2024