Emmanuel Retif

Analyste ESG

Si le tarissement des importations de gaz russe, conséquence de la guerre en Ukraine, conduit à court terme à un retour des énergies fossiles pour assurer la sécurité énergétique, l’émergence de nouvelles réglementations, notamment en Europe et aux États-Unis, est à l’origine d’une perspective de croissance plus rapide qu’attendu de nouvelles capacités de production d’hydrogène propre.

Rappelons que l’hydrogène propre (sans émission de CO2 contrairement à l’hydrogène gris) doit contribuer à hauteur de 17 % à l’effort de décarbonation dans le cadre de l’accord de Paris (cf. White Paper de CMAM du 08/06/2021).

Plus de 700 projets de capacités de production d’hydrogène propre sont en développement sur la planète, notamment en Europe, Australie, Afrique et aux États‑Unis.

Les nouvelles réglementations en Europe initiées par la Commission (REPowerEU) et aux États‑Unis par l’administration du président Joe Biden (IRA : Inflation Reduction Act) sont au cœur de ce nouveau momentum. Alors que les capacités installées d’électrolyseurs restaient marginales à fin 2020, le pipeline mondial de projets atteint actuellement environ 137 GW en cumulé d’ici 2030, contre environ 80 GW attendus à cet horizon il y a un an.

Les principaux pays à l’origine de cette montée en puissance sont l’Europe (50 GW), l’Australie (34 GW) et l’Afrique (25 GW) avec des mises en service d’ici 2024, alors que celles en Amérique latine (17 GW) et aux USA (12 GW) n’entreront en production qu’après 2025. Ce dernier chiffre (USA) ne prend pas en compte l’impact de l’IRA. Les États‑Unis devraient afficher une forte accélération du nombre de projets d’hydrogène propre avec l’implémentation de cette loi, qui prévoit d’accorder une subvention d’environ 1 $/kg d’hydrogène bleu produit et jusqu’à 3 $/kg d’hydrogène vert produit.

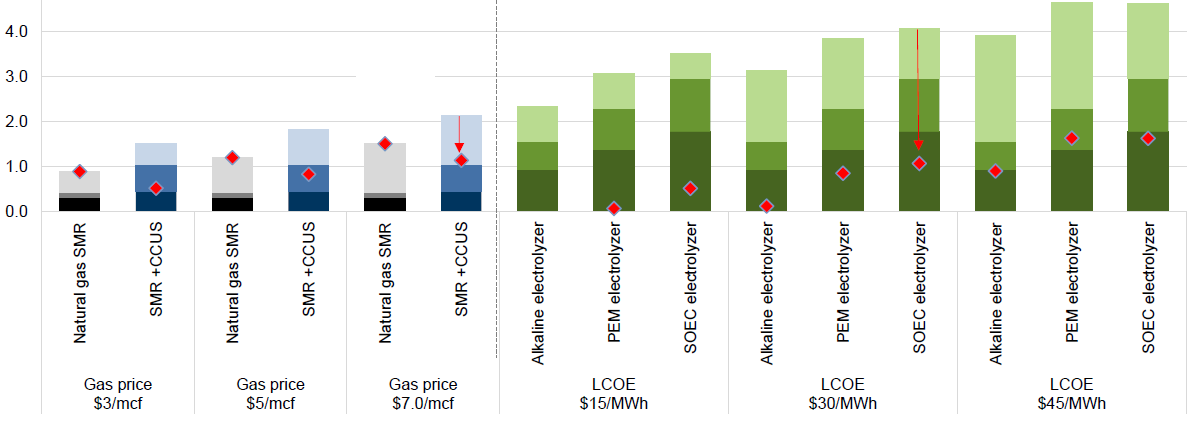

Comparaison des coûts de production de l’hydrogène gris, bleu et vert (en $/kg : voir losanges rouges)

Source : Goldman Sachs

Quelques explications des critères utilisés dans le graphique ci‑dessus :

- Les différentes couleurs de chaque histogramme additionnent les coûts de production selon les procédés (hydrogène gris, bleu, vert).

- Hydrogène gris (« natural gas SMR » dans le graphique ci‑dessus) : produit à partir de combustibles fossiles (gaz notamment) exposés à très haute température, libérant l’hydrogène et le CO2 qu’ils contiennent.

- Hydrogène bleu (« SMR + CCUS ») : même procédé de production que ci‑dessus, mais les CO2 sont capturés avant d’être émis dans l’atmosphère.

- Hydrogène vert (« electrolyzer ») : produit à partir d’eau portée à très haute température sous l’action d’un courant électrique d’origine renouvelable, l’eau se décomposant en oxygène et hydrogène (procédé d’électrolyse de l’eau).

- « LCOE » (leverage cost of energy) : valeur actualisée des coûts de production d’électricité renouvelable sur la durée de vie de l’installation, en $/MWh. Pour simplifier, nous ferons référence au coût de production total de l’électricité.

- « LCOH » (leverage cost of hydrogen production) : valeur actualisée des coûts de production d’hydrogène sur la durée de vie de l’installation, en $/kg. Pour simplifier également, nous ferons référence au coût de production total de l’hydrogène.

- Les coûts de production totaux après subventions accordées par l’IRA de l’hydrogène gris, bleu et vert sont représentés par des losanges rouges dans le graphique.

Ce graphique montre que cette subvention introduite par l’IRA transforme significativement l’équation des coûts de l’hydrogène propre aux USA par rapport à l’hydrogène gris émetteur de CO2 :

- Partie droite du graphique (hydrogène vert selon différentes technologies ‑ Alkaline, PEM...) : Jusqu’à un coût de production total de l’électricité renouvelable (qui alimente l’électrolyseur) de 45 $/MWh, le coût de production total de l’hydrogène vert (en $/kg) est inférieur ou à parité avec celui de l’hydrogène gris. Précisons que le coût de production total des fermes éoliennes et photovoltaïques est actuellement d’environ 45 $/MWh en moyenne dans le monde.

- Partie gauche du graphique (hydrogène bleu) : dans une fourchette de prix du gaz entre 3 $/mcf (cours depuis le début de l’année) et 7 $/mcf voire plus (cours très élevés en 2022 liés à la guerre en Ukraine), le coût de production total de l’hydrogène bleu est inférieur à celui de l’hydrogène gris.

En France, la production d’hydrogène propre pourrait connaître un développement accéléré grâce au nucléaire, même si cette énergie n’a pas été retenue comme verte en Europe. En effet, les Actes Délégués de la Commission (Directive Énergie Renouvelable) considèrent l’hydrogène comme vert si l'intensité carbone moyenne du réseau électrique d'un pays est inférieure à 64 g CO2e/kWh, ce qui est le cas de la France, notamment grâce au nucléaire.

Au total, l’amélioration significative de la compétitivité prix de la production d’hydrogène bleu et vert par rapport à l’hydrogène gris est la condition nécessaire pour le développement de l’écosystème de l’hydrogène en tant que contributeur à la transition énergétique.

Cette évolution pourrait favoriser la croissance de nombreux débouchés dans :

- L’industrie : en substitution de l’hydrogène gris dans le raffinage et la production d’ammoniac ;

- L’énergie : en complément voire remplacement du gaz naturel ;

- Le transport : véhicules électriques (moteur fonctionnant à l’hydrogène et non via des batteries) et véhicules thermiques (moteur alimenté par de l’hydrogène en remplacement des carburants fossiles). Un débouché important, car les batteries ne pourront pas à elles seules décarboner la mobilité dans le cadre de l’accord de Paris de limitation du réchauffement climatique.

Achevé de rédiger le 21 mars 2023