Emmanuel Retif

Analyste ESG

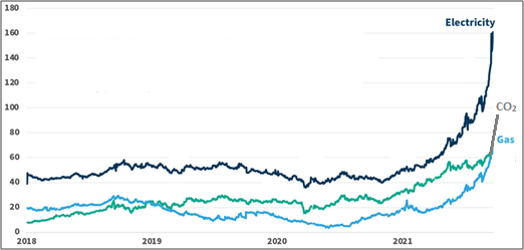

La France et l’Allemagne sont engagés dans des stratégies différentes en matière de mix électrique, face aux enjeux des objectifs de décarbonation, de la taxonomie Européenne et d’une réalité nouvelle : l’inflation inéluctable du prix de l’électricité, en raison de la poursuite du renchérissement du certificat de CO2 autour de 130€/t en 2030 (96€ actuellement, 37€ il y a un an), de la fermeture massive de capacités électriques en Europe (charbon, nucléaire) et de la volatilité récurrente du prix du gaz.

Prix de l’électricité, du gaz et du certificat de CO2 sur les marchés libres en Europe

(électricité et gaz en €/MWh, CO2 en €/tonne)

En Allemagne, le gouvernement Merkel a programmé dès 2011 la sortie du nucléaire en 2022 et la nouvelle coalition Traffic Light a annoncé vouloir avancer la sortie du charbon de 2038 à 2030. L’extinction de capacités électriques d’une telle ampleur (40% de la production totale !) impose une forte accélération des investissements dans les renouvelables et les centrales électriques au gaz, plus de deux fois moins émettrices de CO2 que le charbon. Pour l’Allemagne, l’inclusion des centrales au gaz dans la taxonomie européenne était ainsi un enjeu considérable. Mais cette stratégie énergétique allemande n’empêchera pas totalement la flambée du prix de l’énergie car son mix de production d’électricité restera en partie consommateur de gaz et émetteur de CO2. Le gouvernement devra mettre en œuvre des mesures compensatrices (baisses de taxes) pour endiguer la hausse de la facture énergétique des industries et des citoyens.

En France, l’équation parait à priori moins complexe. La sortie du charbon en 2026 est anecdotique (1% du mix électrique du pays). En revanche, l’intégration du nucléaire (70% de la production d’électricité) dans la taxonomie européenne était un enjeu majeur. En ajoutant les énergies renouvelables - notamment l’hydroélectricité -, plus de 90% du parc électrique français n’émettent quasiment pas de CO2 et ne sont pas exposés aux fluctuations des cours des combustibles fossiles.

Dans cette perspective, la France parait mieux armée pour faire face à la hausse du prix de l’électricité, et ainsi limiter les impacts économiques et sociaux sur ses entreprises et ses citoyens. Néanmoins, cela induira une redéfinition du mode de fixation des prix de l’électricité. Aujourd’hui, la structure des coûts du mix français (majoritairement nucléaire et renouvelable) ne détermine pas totalement la facture électrique ; les tarifs bleus réglementés d’EDF pour les particuliers sont corrélés aux prix de l’électricité sur les marchés libres européens, qui sont dirigés par les cours des certificats de CO2 et du gaz (cf. graphique en première page). En effet, les pays voisins de la France dépendent encore largement de leurs centrales thermiques.

A plusieurs reprises dans le passé, les gouvernements français ont jugulé les hausses des factures d’électricité, y compris en ce début d’année : +4% en février 2022 pour les tarifs bleus, alors que la hausse induite par la formule de fixation de ces tarifs aurait dû conduire à +45%. Ces artifices, qui vont amputer l’EBITDA d’EDF d’environ 8 Mds€ en 2022, ne pourront pas être reproduits indéfiniment.

Une voie pour la France pourrait consister à se détacher de ce système structurellement inflationniste de fixation des prix de l’électricité, en lui substituant une formule centrée à 100% sur les coûts de son parc électrique. Sur ce constat se sont développés les scénarii de scission d’EDF entre d’une part, les actifs verts en croissance (éolien, solaire, hydrogène vert) et d’autre part, le nucléaire et l’hydroélectricité qui pourraient être nationalisés pour permettre de fixer/réguler les tarifs de l’électricité sur la base des coûts et non du prix des commodités sur les marchés libres.

La France présenterait ainsi un écosystème électrique atypique en Europe, qui générerait un avantage compétitif à ses industries et une protection contre le risque social majeur des objectifs de décarbonation : l’hyper inflation du coût de l’énergie. Reste la question clef du consensus sociétal autour du maintien du poids élevé du nucléaire en France.

Achevé de rédiger le 14 février 2022