Analyse financière et investissement durable à l’épreuve des hydrocarbures

Emmanuel Retif

Analyste ESG

Certaines études récentes d’analystes financiers indiquent que la hausse des cours du baril et du gaz constitue un catalyseur de la reprise des investissements de développement des hydrocarbures conventionnels et non conventionnels, justifiant ainsi des relèvements d’estimations de cash-flows et des opinions d’achat sur les majors pétrolières.

Le timing interpelle, au moment du rendez-vous planétaire de la COP 26, de la réglementation sur la Taxonomie Européenne et de la publication de la liste GOGEL (Global Oil & Gas Exit List) de l’ONG Urgewald, qui pourrait être le support des politiques sectorielles hydrocarbures des sociétés de gestion pour l’engagement actionnarial et les exclusions d’émetteurs.

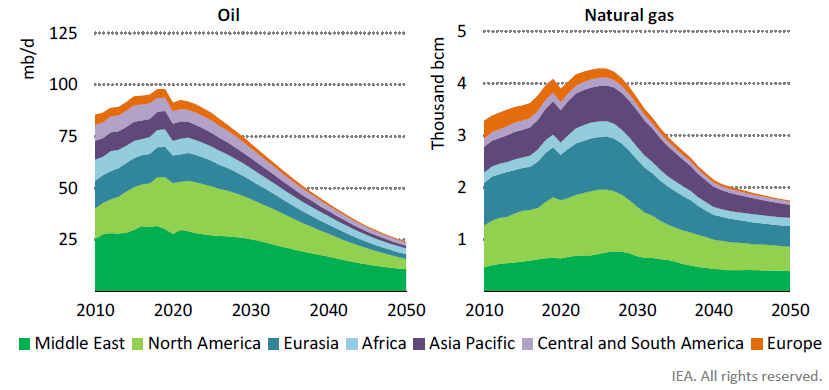

En matière de durabilité, le développement de nouveaux champs d’énergies conventionnelles et non-conventionnelles n’est pas en ligne avec le scénario NZE (Net Zero Emissions) 2050 de IEA (International Energy Agency), présenté en mai 2021, qui repose d’une part, sur une baisse de 28% de la demande de pétrole et de 7% de gaz entre 2019 et 2030 et d’autre part, sur aucun nouveau gisement sortant des sols en plus de ceux déjà approuvés.

Production de pétrole et gaz : scénario Net Zero Emissions 2050 (IEA)

Du point de vue des majors, il est économiquement rationnel de développer des projets avec des Taux de Rendement Interne attractifs plutôt que de faire face à des dépréciations d’actifs (réserves) qui sont amenés à être gelés en restant dans les sols. En outre, certains majors indiquent que le scénario NZE de l’IEA d’une baisse de la demande d’hydrocarbures d’ici 2030 n’est pas réaliste face à la structure de la demande mondiale d’énergie, qui dépend encore à 53% du pétrole et du gaz naturel (80% en incluant le charbon), avec un pic autour de 2025. Ils précisent qu’il n’existe pas de solutions techniques à très faibles émissions de CO2 qui pourraient se substituer, à grande échelle, aux énergies fossiles au cours des 10 prochaines années.

En conséquence, les sociétés de gestion de la place pourraient être amenées à adopter des approches différenciées dans la mise en œuvre de leurs politiques sectorielles hydrocarbures, tout en s’inscrivant dans l’accord de Paris, comme le suggère l’AFG (Association Française de la Gestion financière) dans son guide des énergies fossiles : quels pourcentages des investissements et quelle granularité (niveaux comparés d’intensité carbone et de consommation d’eau douce, impact sur la biodiversité, etc.) adopter pour établir les critères d’exclusion des énergies fossiles non conventionnelles ? Quel horizon de temps pour le dialogue, fondement de l’engagement, avec les émetteurs plutôt que l’exclusion immédiate ?

Les défenseurs du make or break (une décennie pour agir avant qu’il ne soit trop tard) soulignent le danger de l’irréversibilité des dérèglements thématiques si la tendance n’est pas cassée très rapidement. Il aura fallu environ 40 ans pour que les grandes Utilities européennes sortent du charbon, entre le protocole de Kyoto en 1997 et la date buttoir de fermeture en Allemagne (2038).

De grands pays et continents (Europe, USA, Japon, Brésil, Canada, Australie,...), qui représentent 30% des émissions mondiales de gaz à effet de serre, se sont engagés sur des objectifs net zéro en 2050, alors que d’autres pays, qui représentent 42% des émissions, ne sont engagés qu’à l’horizon 2060 (Chine, Russie, Indonésie,...) voire 2070 (Inde), soit un cycle également de 30, 40 voire 50 ans, sans même évoquer les pays qui n’ont communiqué aucun engagement.

Cela sera-t-il suffisant pour enrayer le cycle du réchauffement climatique ? Avant la COP 26, les engagements des pays plaçaient la planète sur une trajectoire de réchauffement climatique de 2.7°C d’ici 2100, très supérieure à l’accord de Paris d’une limitation nettement inférieur à 2°C en poursuivant les efforts pour le limiter à 1.5°C. Ce constat nous parait clairement invalider la position des acteurs du secteur Oil & Gas, dont l’expansion dans les énergies non conventionnelles représente les deux tiers de leurs projets de développement à court terme dans les hydrocarbures, selon la liste GOGEL (moyenne de près de 540 sociétés pour 2021).

Les investisseurs vont donc devoir se concentrer davantage sur les risques physiques du changement climatique comme l'impact des conditions météorologiques extrêmes sur l'agriculture, les infrastructures afin d’analyser la vulnérabilité de leurs investissements.

Achevé de rédiger le 15 novembre 2021