Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

En langage commun la « matérialité » est un concept qui définit pourquoi et comment certaines questions revêtent un caractère d’importance pour une entreprise. En effet une question peut avoir un impact majeur sur les aspects économiques, financiers, juridiques et de réputation d’une entreprise mais également sur la chaine de toutes les parties prenantes et l’écosystème de celle-ci.

Si historiquement le concept de matérialité s’appliquait sur le registre comptable et financier, le développement du prisme de la responsabilité sociétale de l’entreprise (RSE) a permis à celui-ci de hiérarchiser les enjeux de la stratégie de Développement Durable de l’entreprise (impacts sur le plan de développement) au regard des attentes des différentes parties prenantes (salariés, comités d’entreprise, fournisseurs, clients, associations...).

Il existe maintenant un certain nombre de définitions du concept de matérialité ou de « l’importance relative » notamment en matière de reporting sur la finance durable selon les organismes et les pays.

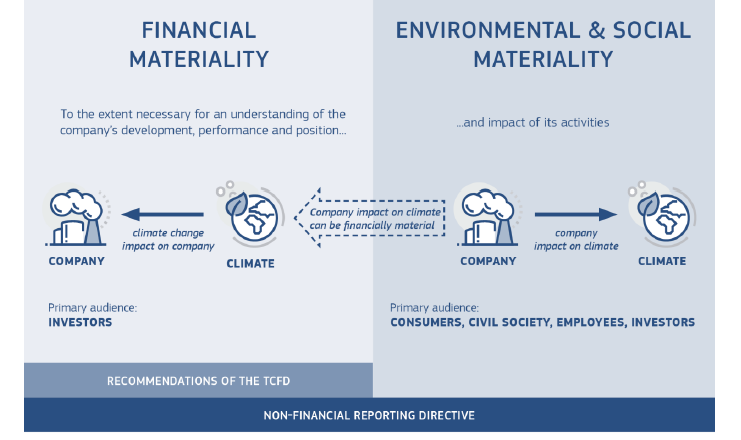

Mais il est intéressant de remarquer que la Commission Européenne, dès 2019 dans le cadre de la publication de sa Directive sur le reporting extra-financier (NFRD et maintenant CSRD ou le Corporate Sustainability Reporting Directive), impose une information non financière avec une double perspective de matérialité. Cette nouvelle définition se divise en i) impacts potentiels (risques ou opportunités) ici de la transition climatique sur la performance et le développement de l’entreprise et ii) en impacts externes de l’activité de l’entreprise sur cette même transition.

La double perspective de matérialité de la directive sur

les rapports non financiers

dans le contexte de la communication d'informations

sur le climat

En clair, une analyse objective de la matérialité dépendra des informations non financières disponibles et conformes à la réglementation et permettra d’évaluer l’engagement interne de l’entreprise. En effet prendre une décision d’investissement en incluant le prisme de durabilité (ESG), c’est appréhender ce qui est matériel afin de mesurer l’importance de son impact potentiel et sa capacité à atténuer le risque élevé étudié.

La Directive européenne précise par ailleurs que les entreprises doivent évaluer l'importance des informations relatives au climat en envisageant un horizon temporel plus long que celui qui est traditionnellement utilisé pour les informations financières et de ne pas conclure prématurément que le climat n'est pas une question importante simplement parce que certains risques liés à celui-ci sont perçus comme étant « à long terme ».

Enfin, lors de l'évaluation de l'importance des informations liées à la transition climatique, les entreprises doivent prendre en compte l'ensemble de leur chaîne de valeur en amont et en aval. Ainsi celles-ci se voient contraintes de conclure que la problématique climat est une question importante durablement.

Si toutefois, la conclusion s’avérait autre, l’entreprise est invitée par les textes à faire une déclaration sur le bien-fondé de sa conclusion... Il est clair que les investisseurs et consommateurs souhaitent comprendre l’origine de la matérialité subjective de l’entreprise. Avec l'adoption d'une position plus stricte sur les réglementations liées aux critères ESG, la matérialité est au centre de la définition de la responsabilité des entreprises.

En conclusion, nous retiendrons que les Européens souhaitent baser le cadre du reporting extra-financier sur la double matérialité qui analyse à la fois l’impact des risques ESG sur l’entreprise et l’impact de l’entreprise sur son environnement. Cette démarche doit s’appuyer sur une matrice qui permet d’identifier et de hiérarchiser les enjeux de Développement Durable de l’entreprise, d’évaluer quantitativement et qualitativement les impacts et enfin de valider les révisions nécessaires pour une amélioration continue.

Achevé de rédiger le 3 novembre 2021