Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

Le règlement de l'Union Européenne sur la divulgation des informations relatives à la finance durable, ou SFDR, fait partie d'un ensemble de mesures réglementaires adoptées pour créer un cadre ESG (Environnement, Social et de Gouvernance) harmonisé pour le secteur européen des services financiers. Celui-ci s'inscrit dans le cadre de l'agenda 2030 de l'UE pour le Développement Durable. Cette réglementation met en avant la notion de double matérialité : l'entité financière doit considérer l'ESG de deux façons, à la fois sous l'angle de l'intégration des risques ESG et à la fois sous celui de la transparence des principaux impacts négatifs qu'il peut lui-même avoir sur les facteurs ESG.

Cette exigence réglementaire nécessite des rapports périodiques standards dits « reporting » pour une transparence de l’information. Elle nécessite donc d’avoir accès à une qualité de l’information extra-financière de la part des entreprises qui font l’objet d’investissements, comparable à celle de l’information financière fondamentale. Or dans le cadre de la donnée extra-financière, la lisibilité et la stabilité normative de la donnée rencontrent encore des difficultés opérationnelles au sein des outils mis à disposition des investisseurs notamment par les agences spécialisées dites de notation.

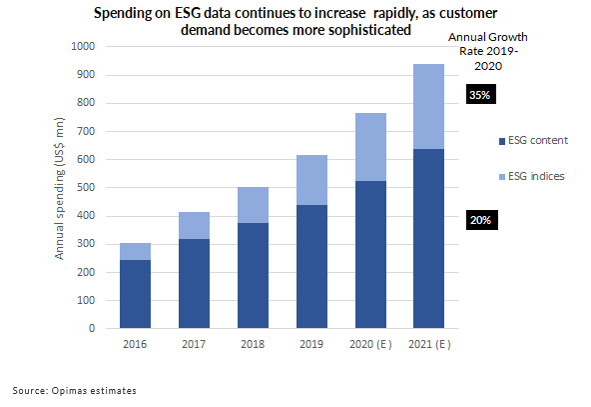

Le consultant Opimas estime que le marché des données ESG représentait 617 M$ en 2019. Avec un taux de croissance annuel attendu de 20% pour les données ESG et de 35% pour les indices ESG, le marché pourrait approcher le milliard de dollars d'ici 2021. En termes de répartition géographique, 60% des dépenses liées aux données ESG sont effectuées en Europe en réponse à la demande réglementaire.

L’offre se distingue en données brutes quantitatives ou qualitatives mises à disposition telles quelles ou ayant fait l’objet d’un travail de fiabilisation et en données transformées pour offrir des scores ou notations extra-financières à partir de Key Performance Indicators (KPI) ou indicateurs prédéfinis.

Si le taux de corrélation des scores entre les 5 principales agences mondiales de notation ESG n’est estimé en moyenne qu’à 0,61 (étude du Massachusetts Institute of Technology), le rôle des fournisseurs de données demeure incontournable à ce stade.

Il reste qu’au-delà des valeurs comptables des entreprises analysées, la collecte d’informations complémentaires de durabilité pour identifier et analyser les facteurs clés de risques et d’opportunités pour apprécier la valeur intrinsèque de l’entreprise est un exercice encore instable. En effet la démarche laisse une place importante aux éléments d’appréciation qualitatifs et subjectifs, qui ne faisant pas référence à une mesure type monétaire (quid de la valeur du capital humain, des enjeux de la biodiversité), ne résoudra pas la question de la valeur. De même comment analyser les informations rétrospectives et les informations prospectives qui relèvent de l’engagement et d’ambitions communiquées par les entreprises ? Les analystes ont donc un rôle important à jouer dans l’exercice du contrôle a posteriori, gage de la pertinence de la donnée.

La réglementation européenne y veillera au travers de ses demandes sachant que de nouvelles sources alternatives de données issues de l’intelligence artificielle vont accroître la publication d’informations non volontaires de la part des entreprises.

Achevé de rédiger le 19/05/2021