Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

La controverse est définie comme un élément public entrainant la première matérialisation

d’un risque ESG. Elle porte d’abord un risque de réputation

puis, une fois confirmée la matérialité de l’élément controversé, engendre l’émergence

de coûts. Aux coûts financiers directs ou indirects, risque financier voire assurantiel, s’ajoute

un risque de marché. La controverse peut également être perçue comme un indicateur

de tendance avancé de l’évaluation ESG d’une société.

La nature et l'ampleur de la controverse, ainsi que la réaction de l'entreprise concernée,

sont des déterminants clés de la durée et de la gravité de celle-ci. La culture

de l’entreprise peut jouer un rôle important dans l’appréciation par les marchés

financiers des enjeux de celle-ci.

Les controverses peuvent être normatives et concernent les activités liées à l’armement,

au tabac, au charbon, aux jeux de hasard... Elles entraînent la mise en place de politiques

d’exclusions avec des seuils prédéfinis de la part des investisseurs en amont de leurs investissements

en vue de se prémunir de toute controverse potentielle. En Europe, le filtrage normatif est la deuxième

plus grande approche d'investissement responsable depuis 2016, et la quatrième au niveau mondial. Pour sa part,

la controverse inattendue et inappropriée d’une entreprise est évaluée comme une mesure du risque ESG

ou de l’impact sur la société ou l’environnement. La gravité de la controverse est classée en :

risque potentiel ou modéré, grave, très grave selon la mesure de l’impact négatif critique.

Celle-ci doit être évaluée sur sa possible récurrence, sur les mesures annoncées ou adoptées et ces dernières vérifiées

auprès d’organismes faisant autorité.

La controverse engendre un risque de performance de marché important pour l’entreprise.

On se souvient du scandale industriel et sanitaire qui a fortement pénalisé le groupe Volkswagen après la découverte

par l’Agence américaine de Protection de l’Environnement de techniques visant à réduire

frauduleusement les émissions polluantes de moteurs, lors d’essais d’homologation entre 2009 et 2015 :

le « dieselgate ». le président du directoire dira : le groupe « a besoin d’une

nouvelle culture d’entreprise », avant de démissionner. Cette controverse aura entrainé la plus forte baisse

journalière (40%) et volatilité du titre, la plus grande « action collective » en justice jamais intentée en Allemagne

et des coûts de près de 35 Mds$ afin de rembourser clients et dégâts environnementaux, sans compter

les pertes commerciales dans le sillage de la perte de confiance sur des enjeux de santé publique.

Les enjeux peuvent être d’ordre sociaux, comme nous le rappelle l’affaire du Rana Plaza au Bangladesh

en 2013 où 1100 personnes sont décédées dans l’effondrement d’un immeuble, condamnant de grandes

marques de textile pour absence de devoir de vigilance sur les conditions de travail,

ou d’ordre sécuritaire comme sur la protection des données privées (scandale Facebook Cambridge Analytica).

Une étude de cas de Bank of America révèle que les principales controverses liées

à l'ESG pour les grandes entreprises américaines se sont accompagnées de pertes en termes

de capitalisation boursière de plus de 600 Mds$ rien qu'au cours des 7 dernières années,

dans un contexte où le S&P 500 a progressé de 6% en moyenne.

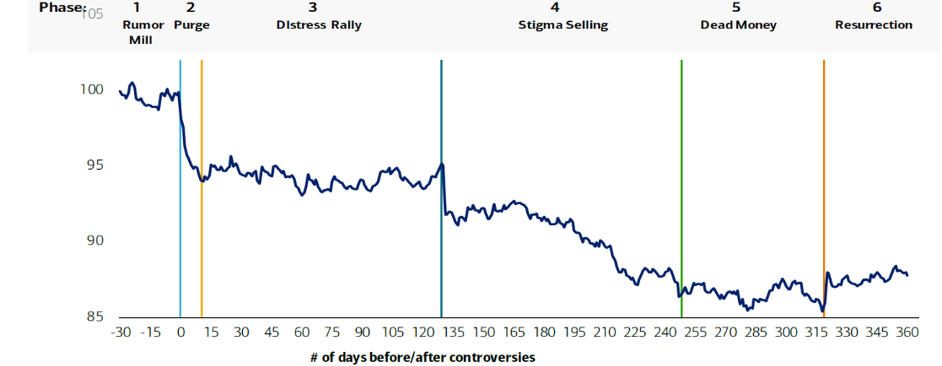

Six phases distinguent le cycle de vie d'une action faisant l'objet d'une controverse ESG (source : BofA US Equity & Quant Strategy).

Pour les sociétés confrontées à des controverses ESG, le retour de la confiance dans la culture d’entreprise va prendre du temps : 7 trimestres en moyenne pour que le point bas soit touché. Volkswagen aura attendu presque 6 ans pour retrouver son plus haut historique. En revanche, les sociétés dont le profil ESG est en voie d’amélioration tendent à générer de meilleurs rendements par la suite (selon l’indice RepRisk – RRI).

Achevé de rédiger le 03/05/2021