Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

Investisseur responsable, le fonds souverain norvégien n’a pas hésité en 2020 à exclure 7 entreprises en privilégiant une approche par les risques (opérationnel et réputationnel) sur les pratiques fiscales de celles-ci. « En tant qu’investisseur de long terme, nous apprécions une création de valeur au cours du temps et non des gains de court terme qui peuvent être réalisés avec une stratégie fiscale agressive », souligne le directeur du fonds (Responsible Investment Report). La réflexion sur les pratiques en matière de transparence et de responsabilité fiscale doit être appréhendée comme l’une des dimensions de la Responsabilité Sociale des Entreprises (RSE).

Selon l’OCDE, le manque à gagner fiscal des États s’échelonne chaque année entre 100 et 240 milliards de dollars, soit entre 4 et 10% des recettes de l’impôt sur le bénéfice des sociétés à l’échelle mondiale. Si la charge d’impôt est destinée à nourrir les finances publiques des états pour s’inscrire dans le cycle de la répartition de valeur entre toutes les parties prenantes, le FIR (Forum pour l’Investissement Responsable) a souhaité en 2019 inciter les grandes entreprises françaises à évoluer vers une démarche responsable et proactive de « civisme fiscal », soit payer ses impôts dans la juridiction et les pays où la valeur économique est créée.

En effet, le système tend à privilégier le lieu où les multinationales ont leur siège, où généralement existent des accords fiscaux avantageux, et également la création de filiales à l’étranger afin de leur facturer un certain nombre de prestations qui viendront en déduction des recettes fiscales locales. On parle alors de prix de transfert pour évoquer les transactions entre les sociétés d’un même groupe, soit par exemple en rémunération de l’utilisation de la marque de la maison mère soit en surfacturant des prestations internes (achats de matières premières)... Cela permet d’accroitre artificiellement les charges opérationnelles qui iront impacter le bénéfice et réduire la charge fiscale d’une filiale installée dans un pays à forte fiscalité.

En dehors de toute considération morale, l’optimisation fiscale entrave le cercle vertueux d’une économie responsable et dont les prix de transfert ne reflètent peut-être pas les prix de marché car il existe un lien de dépendance entre les filiales et leur maison mère.

En finance responsable, de plus en plus d’investisseurs institutionnels et d’entrepreneurs incitent les multinationales à progresser en matière de responsabilité fiscale en travaillant leur transparence financière pays par pays. Les sociétés fondatrices, comme Allianz, BHP, A.P. Moller-Maersk, Natura Cosméticos, Repsol, Royal Dutch Shell Plc, Safaricom, Unilever et Vodafone Group Plc, de la B Team Responsible Tax Principles, ont élaboré un ensemble de principes qui offrent un cadre clair pour une pratique fiscale responsable afin de couvrir au mieux : l'approche de la gestion fiscale, les relations avec les autorités fiscales et la transparence des rapports pour les parties prenantes.

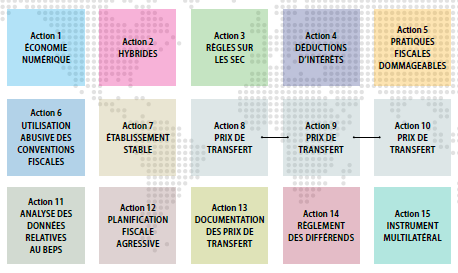

En 2015, Dans le cadre du projet BEPS OCDE/G20, plus de 60 pays ont élaboré 15 actions en vue de combattre l’évasion fiscale, d’améliorer la cohérence des règles fiscales internationales et de garantir un environnement fiscal plus transparent :

Rappelons qu’en 2018, l’Union européenne a adopté une directive obligeant à faire la transparence sur les bénéficiaires réels des entreprises dans les États membres (anti tax avoidance directive ). Les États-membres sont tenus de les appliquer depuis le 1er janvier 2019.

Afin de répondre au manque de cohésion sociale, les règles nationales et internationales sur la transparence fiscale progressent vers un code de gouvernance même si des décalages persistent entre pays...

Achevé de rédiger le 17/03/2021