Nous avons bien souvent abordé les problématiques de divulgation des ambitions en matière de transition environnementale et sociétale pour les institutions financières. Les entreprises sont également de plus en plus sollicitées par les régulateurs et les différentes autorités. Certaines d’entre elles vont au-delà...

Le « rapport intégré » divulgué par certaines entreprises constitue un document intéressant à consulter. Celui-ci s’inspire du cadre de référence de l’International Integrated Reporting Council (l’IIRC, association créée en 2010 promeut notamment la mise en place d’une gestion axée sur des actions autres que purement financières) et offre une perspective complète de l’entreprise et de son histoire, de sa vision stratégique et prospective et de son modèle intégré, au service d’une création de valeur globale.

Pour rappel, le rapport intégré, plus demandeur en termes de contenu stratégique que le rapport RSE (rapport de Responsabilité Sociale d'Entreprise), s’adresse à toutes les parties prenantes et présente les perspectives et les performances financières et extra-financières issues de la stratégie de l’entreprise.

Isabelle Delattre

Directrice Finance Responsable

Crédit Mutuel Asset Management

3 000 rapports intégrés sont publiés chaque année à l’échelle mondiale et près des 2/3 des entreprises du CAC 40 et 41 du SBF 120 ont publié en 2019 (+30%) ce type de document afin de présenter la dynamique globale de leur Business Model pour s’inscrire dans la trajectoire de la transition tant attendue par les différentes parties prenantes.

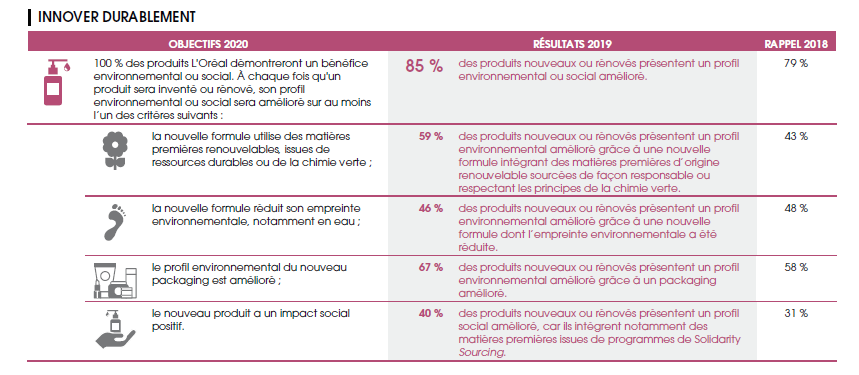

Exemple : Extrait du rapport L'Oréal 2019 - Document d’Enregistrement Universel 2019 - Rapport Financier Annuel - Rapport Intégré

« La performance financière est importante, mais l’exemplarité et la performance extra-financière le sont tout autant » - Jean-Paul Agon, Président Directeur Général de L’Oréal

Globalement, au sein de la majorité des rapports intégrés, les principes directeurs définis par l’IIRC sont suivis à 100% sur les thèmes de l’environnement et de l’écosystème, de l’organisation du Business Model et de ses opportunités et risques affectant la création de la valeur à terme. En revanche, le thème de la gouvernance et sa capacité à créer de la valeur ajoutée présente des faiblesses en termes de communication (étude PwC – les pratiques des sociétés cotées en 2019). En effet, alors que les attentes sont fortes notamment au niveau des réglementations, l’alignement de la rémunération des dirigeants avec la performance de l’entreprise et la rémunération à venir des salariés sont encore peu dévoilés : 7% proposent un historique sur ces sujets.

Notre conviction est que la diffusion de ce type de rapport, où la dimension environnementale et sociétale de la stratégie de l’entreprise prend le pas sur la dimension financière, est une formidable évolution vers une vision et un langage communs du discours et une meilleure transparence de la trajectoire réalisée par l’entreprise au sein de son écosystème.

Achevé de rédiger le 25/05/2020