Au-delà des défis, un avenir prometteur !

Hajar Yousfi et Bastien Ducept

Gérante de fonds et Chargé de conduite de projets

La filière solaire connait une croissance spectaculaire, stimulée par la demande croissante d'énergie verte et durable. Les progrès technologiques rapides et l'augmentation des investissements gouvernementaux contribuent également au développement et adoption de l'industrie innovante.

Les investissements dans le secteur solaire ont augmenté de façon significative ces dernières années, avec des montants atteignant le niveau record de 273 milliards de dollars d'investissements en 2022[1] (la moitié des dépenses d'énergies renouvelables de cette année).

Malgré cette forte croissance, le secteur solaire n’a pas encore pris son envol boursier. En effet, la pandémie de COVID-19 a mis à rude épreuve les chaînes d'approvisionnement, entraînant des retards dans la construction de centrales solaires et la pénurie de matières premières telles que le silicium. Les investissements réduits causés par la crise économique ont également ralenti la croissance de l'industrie.

Heureusement, la situation s'améliore progressivement. Les gouvernements continuent d'investir dans les énergies renouvelables, avec des plans ambitieux pour atteindre des objectifs de neutralité carbone à l'horizon 2050. Par exemple, aux États‑Unis, l'administration Biden a promis d'investir massivement dans les énergies renouvelables, en offrant des incitations fiscales et des subventions pour encourager les installations à grande échelle. Cependant, de nombreux pays doivent encore faire face à des barrières réglementaires, des coûts élevés et à des infrastructures inefficaces.

La filière solaire doit donc encore surmonter des défis importants avant de prendre son envol. Cependant, grâce à une demande croissante, à des coûts en baisse et à une meilleure technologie, il est fort probable que la croissance de l'énergie solaire se poursuivra dans les années à venir.

L’innovation au service de la profitabilité

Les acteurs de la filière connaissent des hauts et des bas, la volatilité des prix et les pressions concurrentielles ayant un impact sur leur rentabilité. La clé de réussite se trouve dans l'augmentation du rendement des panneaux solaires.

Le module est le composant au centre du processus d'innovation. De par son coût (environ 30 % du coût d'un système solaire), l'augmentation de son rendement est le vecteur privilégié pour abaisser le seuil de rentabilité. Les fabricants chinois comme Longi Green ou Jinko Solar, leaders dans le domaine prévoient d'introduire de nouvelles technologies dans les prochaines années. Les technologies les plus attendues sont TOPCon (Tunnel Oxide Passivated Contact) ou HJT (Heterojunction technology) permettront des taux de conversions de 23 %-25 % et 24-26 % versus 22-23 % actuellement.

L'introduction des "trackers", un montant mobile sur lequel est posé le panneau solaire, permet aussi des gains d'efficience de 30 % par rapport à un montant fixe en autorisant le panneau solaire à s'incliner à différents angles pour suivre la lumière du soleil.

Ainsi, les progrès technologiques continuent d'améliorer l'efficacité des panneaux solaires, réduisant ainsi le coût de production. Les avancées dans le stockage d'énergie solaire sont également prometteuses, avec des développements tels que les batteries à flux redox, qui permettent de stocker de grandes quantités d'énergie solaire à faible coût.

L’IRA[2] aux US, le coup de pouce monumental

Le secteur solaire aux États‑Unis est en plein essor même si les investisseurs ont dû composer avec une première phase de volatilité inhérente à l'adoption des nouvelles technologies.

Les tergiversations des politiques gouvernementales et les différences d'opinion entre les États constituent un défi important pour le secteur. D'un côté, les défenseurs des énergies renouvelables plaident pour des politiques et des réglementations favorables aux installations solaires, tandis que de l'autre, les opposants affirment que cela pourrait entraîner des pertes d'emplois dans les industries traditionnelles telles que le charbon et le gaz naturel.

Face à ces enjeux, force est de constater que de plus en plus de maisons et d'entreprises aux États‑Unis adoptent l'énergie solaire. Selon un récent rapport du gouvernement américain[3], l'énergie solaire représenterait actuellement environ 2 % du mix énergétique du pays. Cependant, la demande pour cette source d'énergie renouvelable devrait connaître une croissance importante au cours des prochaines années.

Des incitations fiscales et la baisse des coûts de l'énergie solaire ont encouragé plus de personnes à investir dans cette technologie. Selon une étude de la Solar Energy Industries Association (SEIA), plus de 4,5 millions de panneaux solaires ont été installés aux États‑Unis en 2022, et l'industrie solaire génère déjà plus de 250 000 emplois.

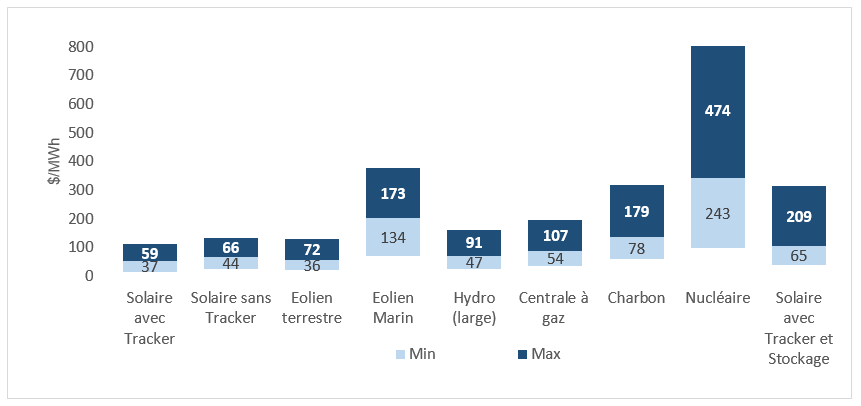

Coût total actualisé des différentes sources d’énergie aux États‑Unis[4] :

Avec l'IRA, l'extension de plus de dix ans des crédits d'impôts, que ce soit pour les particuliers, les entreprises et les services aux collectivités procurent la visibilité nécessaire pour booster le nombre de projets.

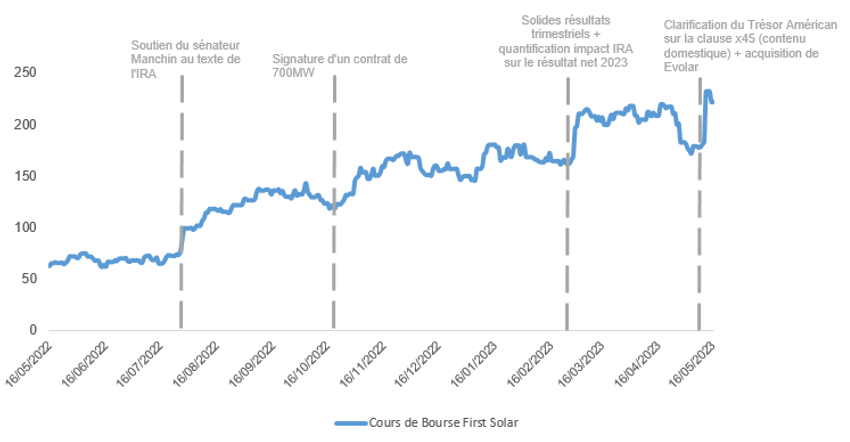

De plus, les subventions supplémentaires accordés pour le "Made in USA" va doper la mise en place d'une chaîne de valeur locale. Le Trésor Américain vient de publier ses directives qui indiquent un crédit d'impôt supplémentaire de 10 % si 40 % des composants sont fabriqués aux États‑Unis. La part de composants domestiques devra progressivement augmenter jusqu'à atteindre plus de 55 % en 2026. Cela commence déjà à être bénéfique aux acteurs domestiques. Par exemple le fabricant de panneau solaire américain First Solar a vu son carnet de commandes être complet jusqu'en 2026.

Exemple de l’impact de l’IRA sur le cours de bourse de First Solar[5]

Le marché solaire américain est également en train de se transformer avec l'émergence de nouvelles technologies, notamment le stockage de l'énergie solaire. Les batteries solaires permettent aux foyers et aux entreprises de stocker l'énergie solaire pendant la journée pour la réutiliser la nuit ou les jours nuageux, offrant ainsi une solution à l'un des plus grands défis de l'énergie solaire : la production intermittente.

Le Net Zero Industry Act européen, cerise sur le gâteau ?

Comme le savent les sportifs, les décisions prises par les concurrents remettent en cause la stratégie des autres. Car il y a des échappées qu’il ne faut pas laisser passer. Depuis août 2022 et l’adoption d’un nouveau plan d’investissement public pour le climat aux États‑Unis, la course mondiale aux technologies propres est passée à la vitesse supérieure. La Commission européenne a donc publié, en mars 2023, son Net Zero Industry Act pour répondre à l’Inflation Reduction Act américain, une brique nécessaire mais encore insuffisante pour maintenir l’Union européenne dans la course aux technologies propres. Dans ce cadre, la Commission européenne souligne que des technologies telles que les éoliennes, les pompes à chaleur, les panneaux solaires, l’hydrogène renouvelable et le stockage du CO2 seront essentielles pour atteindre la neutralité climatique d’ici à 2050.

La loi Net Zero Industry Act met en place des exigences strictes en matière d'émissions de carbone pour les industries les plus polluantes et fixe l’objectif de faire fabriquer en Europe davantage de technologies propres comme les panneaux solaires afin de couvrir 40 % des besoins de l’UE d’ici 2030.

En résumé, le Net Zero Industry Act est une excellente nouvelle pour le secteur solaire. Cette loi va aider l'industrie à réduire ses émissions de carbone et à atteindre des objectifs de durabilité environnementale ambitieux. Les entreprises dans le secteur solaire peuvent ainsi profiter de cette opportunité pour se développer et proposer de nouvelles solutions pour répondre aux exigences de la loi et contribuer à la transition énergétique.

Des exemples de leaders du secteur

La chaîne de valeur du solaire est complexe et composée d'acteurs aux quatre coins du globe. On peut la diviser en quatre sous-ensembles :

i. Le bloc du panneau solaire (34,5 % du coût du système)

La construction des panneaux solaires requière cinq étapes principales[6]. Le polysilicone est la matière première nécessaire à la fabrication des panneaux solaires. Il est ensuite raffiné, transformé en cellules après diverses étapes intermédiaires (voir graphique[7]). Les cellules solaires sont ensuite assemblées au sein d'un cadran, recouvert d'un film protecteur et d'une glace pour former un panneau solaire.

La Chine domine ce segment de la chaine de valeur avec environ 80 % des capacités. Elle est net exportatrice avec une capacité de production, deux fois supérieure à la demande intérieure. L'intégration de la chaine d'approvisionnement au niveau domestique et un soutien public soutenu ont permis à la Chine de former des champions mondiaux. En effet, sept des principaux producteurs de panneaux solaires sont Chinois.

Cette partie de la chaîne de valeur est soumis à une forte pression concurrentielle de par la faiblesse de la différenciation technologique et est dépendent des fluctuations des prix du polysilicone.

ii. Les composants électroniques nécessaires à la transformation de l'énergie (les onduleurs, 3,4 % du coût total du système).

Les onduleurs sont un composant électronique, indispensable à la conversion de l'énergie solaire du courant continu à un courant alternatif afin d'être injecté dans le réseau électrique. Il existe différentes technologies d'onduleurs (onduleur simple, onduleur couplé à un optimiseur de puissance, micro-onduleur) qui possèdent différents couples de cout/stabilité.

La différenciation technologique, la fiabilité et la durée de garantie sont les critères clés de sélection d'un onduleur. Il a permis une montée en gamme de certains acteurs et la formation d'un quasi-duopole notamment aux États‑Unis entre deux acteurs (Solar Edge et Enphase).

Solar Edge (capitalisation boursière de 17 milliards de dollars[8])

Société israélienne, acteur majeur dans le domaine des onduleurs avec un chiffre d'affaire d'environ 3 milliards de dollars et un taux de croissance de 58 % en 2022. La société a un profit diversifié avec l'exposition à différentes typologies de clients (B2B, B2C) et une large exposition géographique (39 % USA, 53 % Europe et 8 % reste du monde). La société déploie aussi des solutions de stockage d'énergie. L'année 2023 devrait être porteuse pour la société avec la normalisation des chaînes de logistiques, un taux de change plus favorable et la forte croissance du marché européen. Les investisseurs attendent un taux de croissance de 33 % en 2023 et une amélioration de la marge brute de 390bps. La société traite à un PE 2023 de x29.5[9].

iii. Le système de fixation et sa connexion au réseau (Balance of system, 19,3 % du coût total du système).

Ce bloc inclut le système de fixation du panneau solaire au sol ainsi que l'ensemble des câbles de connexions. Ce sous segment se caractérise par une faible différentiation technologique. Cependant, l'avantage du premier implanté et la solidité de la relation clients permettent l'émergence de champions nationaux. Dans le domaine des systèmes de fixation, les trackers représentent le segment en forte croissance avec un taux de pénétration d'environ 45 %[10] .Ce sous-segment est dominé par des sociétés américaines en raison d’une plus forte adoption de cette technologie dans ce pays.

Array (capitalisation boursière de 3,5 milliards de dollars[11]).

Société américaine leader dans le segment des trackers avec une part de marché d'environ 22 % (deuxième acteur). La société est un clair bénéficiaire de l'IRA et devrait profiter de l'accélération des grands projets solaires aux Etats Unis. Elle devrait aussi être un partenaire de choix pour les installateurs car ses trackers sont majoritairement fabriqués aux États‑Unis. Ce dernier élément, couplé à la normalisation des chaînes de logistiques, devrait permettre à Array de connaître une croissance des revenus (13.5 % attendu en 2023) et une accélération de la croissance de son profit opérationnel (+ 103.2 % en 2023) en raison d'un effet de levier opérationnel positif. La société traite à un PE 2023 de x29.5[12].

iv. L'ingénierie et l'installation (42.9 % du coût total du système).

Filière peu différenciée où les coûts de main d'œuvre sont la composante principale. La taille des acteurs, l'exécution opérationnelle et la capacité de financement sont les principaux avantages compétitifs dans le domaine.

Conclusion

En somme, le secteur solaire est en fermentation et évolue lentement mais surement vers un avenir plus vert. Malgré les défis, le secteur solaire a encore une ampleur incroyable à offrir. L'avenir est brillant pour l'énergie solaire, et nous pouvons nous attendre à une croissance significative dans les années à venir. Les montagnes russes avant le décollage peuvent être intenses, mais la montée vers un avenir plus propre et plus durable est en route.

Achevé de rédiger le 17 mai 2023