Charlotte Peuron

Gérante de fonds

Mais que sont les Terres Rares (TR) ?

Les terres rares sont 17 éléments du tableau périodique des éléments et sont classées dans le même groupe étant donné leurs propriétés physico-chimiques proches.

Nous comptons 15 lanthanides auxquels il faut ajouter le scandium et l’yttrium. Les terres rares se présentent souvent sous forme d’oxyde qui sont classés en deux catégories : les oxydes de terres rares légers (LREE : light rare earth elements) ou lourds (HREE : heavy rare earth elements). Tous les gisements contiennent l'ensemble des 17 éléments, dans des teneurs diverses, ce qui explique les nombreuses opérations de traitements et de séparations. Toute séparation chimique nécessite de l’eau, des réactifs et de l’énergie.

Mais pourquoi sont-elles essentielles ?

C’est grâce à leurs propriétés (optiques, magnétiques...) que ces métaux sont aujourd'hui recherchés par l'industrie des nouvelles technologies, des véhicules électriques, de la défense et de l’éolien... Sans terres rares, pas de batterie, pas de smartphone ni d'écran, pas de pot catalytique pour réduire les émissions de NOx...

Depuis les années 70, la demande de terres rares ne fait qu’augmenter du fait de leur utilisation accrue, à commencer par le développement des écrans couleur. Mais aujourd’hui et pour les décennies à venir, ce sont leurs pouvoirs magnétiques utilisés pour la production d’aimants permanents de haute performance (aimants Nd-Fe-B) qu’elles sont recherchées. Nous parlons ici essentiellement du néodyme (Nd), et du praséodyme (Pr), qui sont les plus utilisés, mais aussi du dysprosium (Dy) et du terbium (Tb).

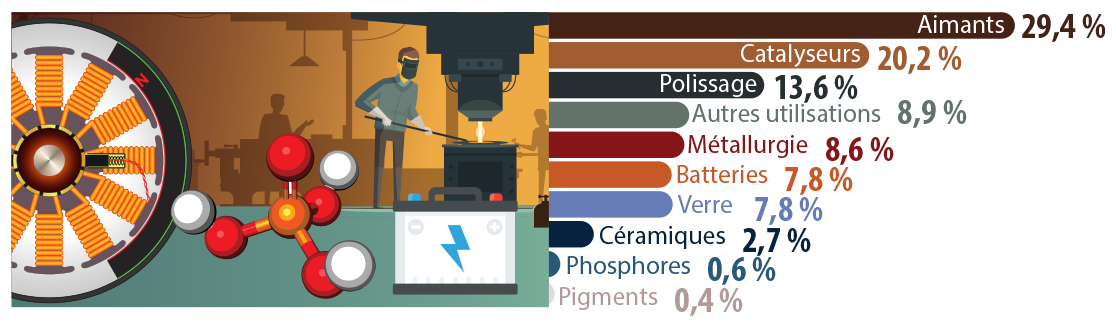

Principales utilisations des terres rares

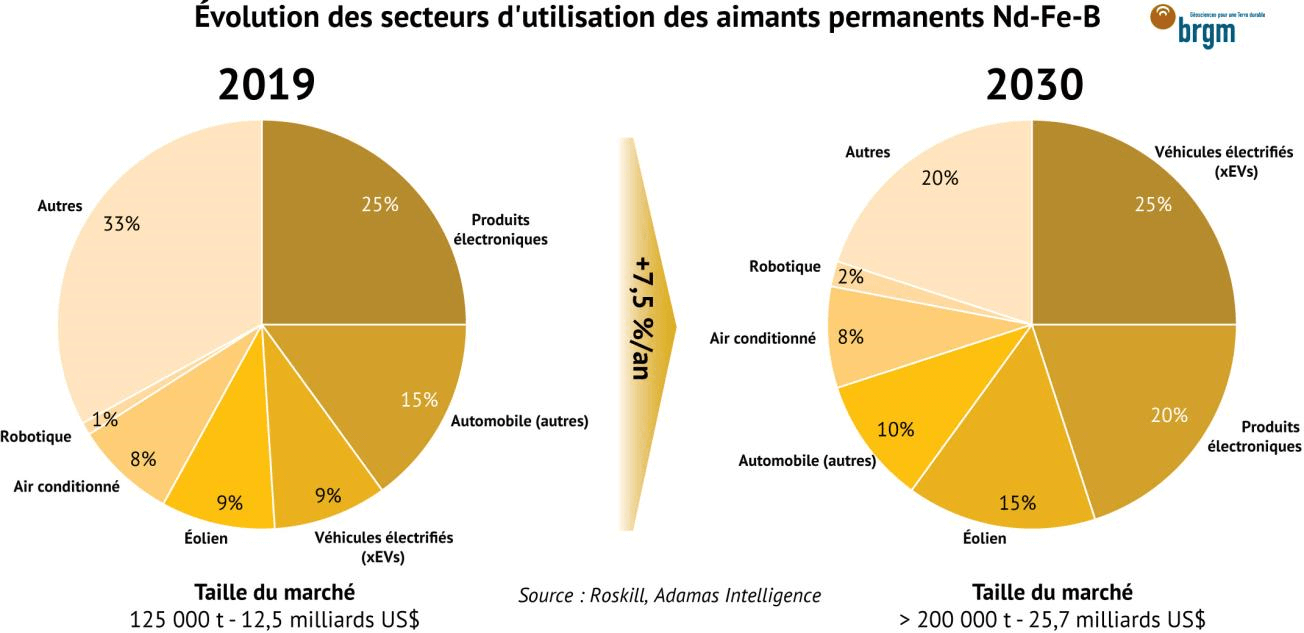

Le marché des aimants (Nd‑Fe‑B) est attendu en croissance de 6 % à 10 % par an au cours de la prochaine décennie (selon les cabinets d’analyses comme UBS ou encore Bank of Montréal...), tiré par la croissance du marché des véhicules électriques et des éoliennes, mais également de la robotique et de l’électrique. La demande d’aimants devrait passer d’environ 125 000 t en 2019 à 200 000 t-300 000 t en 2030 selon les analystes. La production de l’oxyde NdPr est l’intrant fondamental de la production des aimants permanents, la production actuelle est d’environ 45 000 t, il en faudra le double en 2030. Pour ce faire, de nouvelle mines, mais aussi de nouvelles capacités de séparation et de fabrication d’aimants seront nécessaires.

Le marché des aimants (Nd‑Fe‑B) est attendu en croissance de 6 % à 10 % par an au cours de la prochaine décennie (selon les cabinets d’analyses comme UBS ou encore Bank of Montréal...), tiré par la croissance du marché des véhicules électriques et des éoliennes, mais également de la robotique et de l’électrique. La demande d’aimants devrait passer d’environ 125 000 t en 2019 à 200 000 t-300 000 t en 2030 selon les analystes. La production de l’oxyde NdPr est l’intrant fondamental de la production des aimants permanents, la production actuelle est d’environ 45 000 t, il en faudra le double en 2030. Pour ce faire, de nouvelle mines, mais aussi de nouvelles capacités de séparation et de fabrication d’aimants seront nécessaires.

Les métaux qui les composent sont donc considérés comme critiques pour la transition énergétique.

La fabrication des aimants de haute performance est faite à partir d’oxyde de Néodyme-praséodyme (NdPr oxyde). Voici à titre d'exemple l’impact de l’utilisation des métaux rares : les capacités d'un aimant de 100 g contenant du néodyme équivalent aux capacités d'un aimant de 1 kg sans néodyme.

Voici un tableau de l’utilisation des terres rares :

| Terre Rare (symbole) | Principales applications et utilisations finales |

|---|---|

Praséodyme (Pr) |

Aimants permanents, alliage pour batterie, alliage de métaux, pots catalytiques, poudre à polir, céramiques |

Néodyme (Nd) |

Aimants permanents, alliage pour batterie, alliage de métaux, pots catalytiques, poudre à polir, céramiques |

Terbium (Tb) |

Additifs pour les aimants permanents à haute température, applications pour la défense |

Dysprosium (Dy) |

Additifs pour les aimants permanents à haute température, applications pour la défense |

Samarium (Sm) |

Aimants (Sm-Co), céramiques, traitement des radiations |

Europium (Eu) |

Phosphore, fibres optiques, écrans plats |

Lanthane (La) |

Éléments de batteries, pots catalyseurs, raffinage de pétrole, poudre à polir, additifs pour le verre, céramiques |

Cérium (Ce) |

Éléments de batteries, pots catalyseurs, raffinage de pétrole, poudre à polir, additifs pour le verre, céramiques |

Gadolinium (Gd) |

Céramiques, énergie nucléaire, fibres optiques (communication), coloration du verre |

Holmium (Ho) |

Énergie nucléaire, micro-ondes, aimants permanents |

Erbium (Er) |

Énergie nucléaire, fibres optiques (communication), coloration du verre |

Prométhium (Pm) |

Batteries nucléaires, peintures luminescentes |

Thulium ( Tm ) |

Rayons-X, lasers |

Ytterbium (Yb) |

Traitement du cancer, fusées éclairantes, lasers infrarouges |

Lutécium (Lu) |

Détermination de l'âge, applications médicales, raffinage |

Yttrium (Y) |

Applications pour la Défense, alliages pour batteries, alliages de métaux, céramiques |

Scandium (Sc) |

Impression 3D, éclairage haute intensité, alliages, stockage de l'énergie |

Qui et où produit-on des terres rares et des aimants permanents ?

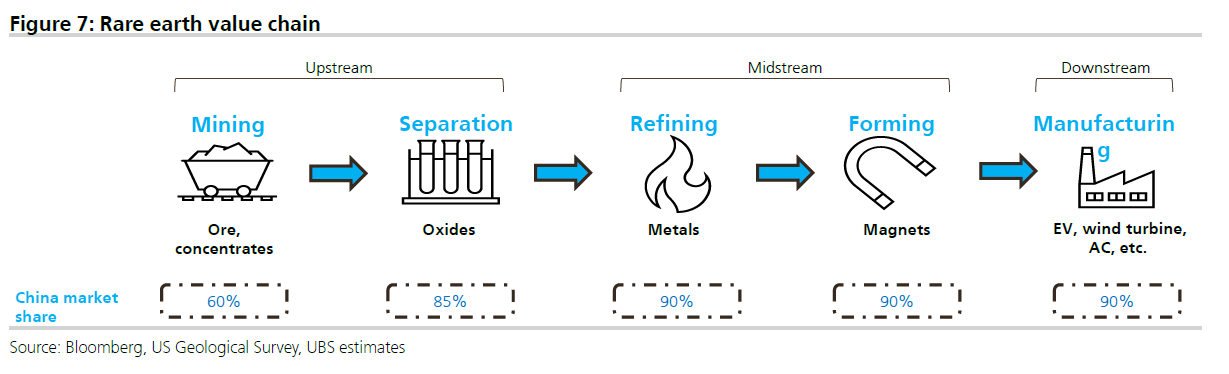

Aujourd’hui le principal pays producteur et « séparateur » de terres rares est la Chine. Celle-ci est dominante sur l’ensemble de la « supply chain » et produit près de 90 % des aimants Nd‑Fe‑B, ce qui n’est pas sans poser de problèmes dans le contexte international actuel.

Le saviez-vous ? : Quelle entreprise était le plus gros producteur de terres rares en 1990 ? Rhône‑Poulenc.

C’est donc le marché intérieur chinois qui dicte les prix. Il n’existe pas de marché boursier sur les terres rares, c’est pourquoi les prix sont négociés directement entre producteurs, transformateurs et utilisateurs. Actuellement, les prix sont libellés en US dollar, mais la Chine souhaite instaurer le yuan comme monnaie de référence. C’est dans ce but que celle-ci a poursuivi l’organisation de son industrie au cours des dernières années en formant un nouveau conglomérat : China Rare Earth Group (fusion d’Aluminium Corporation of China, plus connue sous le nom de Chinalco, China Minmetals et Chinan Southern Rare Earth Group). La région de Baotou (en Mongolie intérieure) héberge le premier site de recherche au monde sur les terres rares : « Baotou Rare Earth High-tech Zone ». Pour asseoir également leur suprématie, les acteurs chinois ont mis en place des normes ISO spécifiques, notamment pour le recyclage.

Aussi, nous pouvons dire que le prix plafond est donné par le gouvernement chinois et le prix plancher est déterminé par les fondamentaux et les potentiels nouveaux entrants, et dans l’attente de ces nouveaux sites de production potentiels dans les pays occidentaux.

Aussi, face aux applications et aux besoins croissants (forte demande dans différentes industries stratégiques), et afin de réduire cette dépendance à la Chine, l'offre commence à se diversifier. Certains pays, comme les États-Unis, l’Australie et le Canada, afin de réduire cette dépendance aux importations chinoises, ont décidé d'extraire à nouveau des terres rares, de construire des usines de séparation des métaux et de production d’aimants. D’autres zones économiques comme l’Europe se penchent plutôt vers des solutions de recyclage.

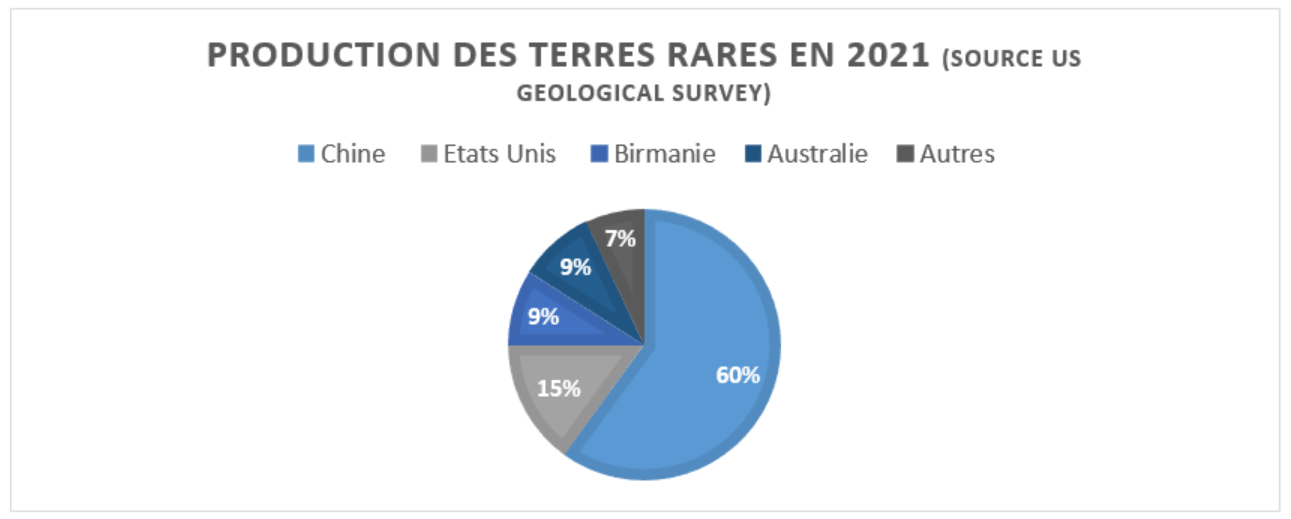

Aux États-Unis, la mine de Mountain Pass en Californie, exploitée par MP Materials, produisait en 2018 14.000 t de concentré de terres rares et en produit aujourd'hui (fin 2021) 42.400 t, soit 15 % de la consommation mondiale. MP Materials est en phase de construction d'une usine de séparation des terres rares afin d'intégrer l'intégralité de la chaîne de production de Néodyme et de Praséodyme, car actuellement, ces concentrés de TR sont envoyés en Chine pour être traités !

En Australie, c’est la société Lynas Rare Eatrh qui est leader. Elle extrait les TR de sa mine de Mount Weld. L’étape de séparation et de raffinage se fait dans son complexe malaisien de Gebeng. En 2021, Lynas RE a donc produit 5 400 t d’oxyde de Nd‑Pr qui ont été envoyées au Japon pour la fabrication d’aimants permanents Nd‑Fe‑B.

Dans les nouveaux projets, nous pourrons compter en Australie sur Nolans Bore, développé par Arafura Resources (7 000 t d’oxyde NdPr potentielles), Browns Range, développé par Northern Minerals (pour la production de dysprosium notamment). Au Canada, l’état du Saskatchewan participe au financement d’installations de traitement par le Saskatchewan Research Council et Search Minerals. La Suède possède également deux projets, le premier est minier (Norra Kärr) et est en phase d’exploration. Le second concerne une usine de traitement de la société LKAB. Nous trouvons également d’autres projets en Pologne, au Groenland...

En Europe, la réduction de la dépendance vis-à-vis de la Chine et la réponse à la demande grandissante viendra également du recyclage. Actuellement, celui-ci n'est que peu développé à cause de procédés encore complexes et coûteux. Seuls la Chine et le Japon possèdent quelques usines de recyclage des aimants permanents Nd‑Fe‑B.

Divers projets d'études européens notamment, comme ceux de VALOMAG (valoriser les déchets des aimants permanents) qui étudie toute la chaîne de traitement, ou H 2020 NEMO, sont encourageants. Il existe aussi en France quatre projets pilotes pour le recyclage d’aimants permanents et notamment : Caremag développé par la société Carester implanté à Lacq qui ciblera le marché automobile ; Magnolia piloté par Orano qui vise à structurer l’outil industriel de la fabrication d’aimants de haute performance ; enfin, ceux des sociétés Arelec et MagREEsources.

Les enjeux ici ne sont pas que « techniques », car il faut mettre en place toute la filière du recyclage, et notamment la collecte des déchets des filières automobile, éolienne et D3E (Déchets d’Équipements Électriques et Électroniques).

Les terres rares, comme d’autres métaux et matériaux, sont donc devenus critiques pour réussir notre transition énergétique. Les risques géopolitiques et les différentes crises comme la pandémie de Covid-19 (manque de médicaments...), l’énergie, qui ne cessent de s’accroître, ont fait prendre conscience à de nombreux gouvernements qu’il faut retrouver une certaine indépendance vis-à-vis de pays non « coopératifs ». Avec la publication du rapport Varin, la France a lancé un appel à projets (production de métaux, recyclages...) afin de combler une partie de notre retard. Les États-Unis et l’Australie, pays pragmatiques et miniers ont relancé également des projets. Malheureusement, ces prochaines mises en production prendront encore quelques années (rappelons ici qu’il faut entre 5 et 10 ans pour mettre une mine en production). Aussi, il semble inévitable que d’ici 2030, la Chine reste l’acteur incontournable dans la production de métaux rares, ainsi que d’aimants permanents à haute performance, et qu’il faudra user de beaucoup de diplomatie avec elle pour ne pas pénaliser le développement de nos industries indispensables à la décarbonation de nos économies.

Achevé de rédiger le 18 janvier 2023