Alain Mignot

Finance Responsable et Durable

Les publications des entreprises, qu’elles soient règlementaires ou à vocation de communication institutionnelle, présentent désormais régulièrement un « Bilan Carbone » destiné à montrer le positionnement de l’entreprise au regard du changement climatique. Outre les classiques métriques du BEGES (Bilan Gaz à Effet de Serre, avec notamment les émissions en tCO2 équivalent, l’Empreinte Carbone par million d’euros investi ou l’intensité Carbone par million d’euros de chiffre d’affaires), la mesure des « émissions évitées » apparaît parfois dans les communications des entreprises les plus engagées.

Ce concept développé par l’Adème (Agence de l’Environnement et de la Maîtrise de l’Énergie) est le 2e pilier de la Net Zéro Initiative dont l’objectif est de parvenir en 2050 à un équilibre entre les émissions mondiales de Gaz à Effet de Serre (GES) et leur absorption par les écosystèmes et toute solution technologique.

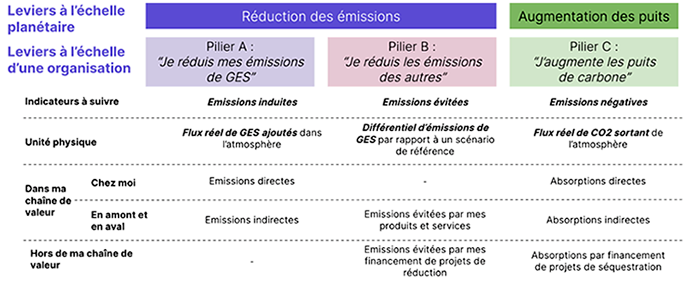

La NZI a identifié 2 leviers pour réaliser l’objectif : la réduction des émissions de GES et l’augmentation des puits de carbone.

Au sein du 1er levier, sur lequel les entreprises ont la main, 2 piliers coexistent :

- Les émissions induites

Celles-ci proviennent exclusivement de la chaîne de valeur de l’Entreprise - Directement

- Pour le scope 1 (émissions liées au processus de production à l’intérieur de l’Entreprise hors énergie)

- Pour le scope 2 (émissions ayant pour origine la consommation d’électricité et de chaleur à l’intérieur de l’Entreprise)

- Indirectement pour le scope 3 (émissions en aval et en amont de la production)

- Les émissions évitées

On peut en distinguer 2 origines- Celles issues de choix de production de biens et services au sein de la chaîne de valeur, mais hors du périmètre de l’entreprise

- Celles issues de financements par l’entreprise de projets de réduction d’émissions, également hors du même périmètre

Les émissions évitées sont donc le résultat de choix par l’entreprise de solutions moins carbonées réalisées hors de l’entreprise.

On parle désormais de Scope 4 pour évoquer ces émissions de GES évitées.

Il convient d’être prudent dans l’usage de cette métrique, autant dans la méthodologie de calcul que dans la communication que l’on en fait. Elle présente en effet un certain nombre d’écueils et de difficultés qu’il faut résoudre.

Méthodologiquement, les émissions évitées sont le résultat du différentiel entre les émissions induites et celles qui seraient produites dans un scénario de référence.

Le choix de ce scénario est évidemment tout sauf neutre. La recommandation de l’Adème est de faire réaliser une revue critique du scénario utilisé par des tiers indépendants. Idéalement, toute l’étude aboutissant au calcul final des émissions évitées a d’ailleurs vocation à être produite par un cabinet externe utilisant une méthodologie publique.

De manière générale, pour les calculs des émissions évitées comme des émissions induites, comme le rappelle l’Agence, il est primordial de disposer d’une méthode de calcul homogène, partagée et reconnue de tous.

La question de la responsabilité de ces émissions se pose également.

Plusieurs acteurs de la chaîne de valeur peuvent en effet revendiquer les émissions évitées, en partie ou en totalité. Aucune référence méthodologique ne permet aujourd’hui de les répartir entre les différents protagonistes. Les clés de répartition restent à inventer.

Pour l’Adème, plutôt que d’attribuer les émissions évitées (à un seul ou plusieurs acteurs), il faudrait parler de contributions sur l’ensemble de la chaîne de valeur.

La dernière difficulté réside dans la communication des résultats des calculs effectués. En effet, compte tenu de la maturité très différente des méthodologies existantes pour le calcul des émissions induites (Bilan GES) et celles des émissions évitées, il n’est pas possible de mettre sur le même plan ces 2 métriques, par ailleurs mesurées sur des périmètres différents (l’entreprise dans un cas, hors de ses murs pour l’autre).

L’Adème suggère donc la mise en évidence de manière parallèle, mais bien distincte des Émissions Induites et des Émissions Évitées, conformément aux normes 14064-1 (sur la comptabilité carbone des organisations) et 14025 et 14067 (sur l’Empreinte Carbone des Produits).

Enfin, et sans remettre en cause le bénéfice environnemental des émissions évitées, il n’est pas inutile de rappeler que la priorité de toute organisation doit être la réduction de ses propres émissions, directes ou indirectes, celles qui constituent son propre BEGES.

La valorisation des efforts de développement de solutions bas-carbone ou le financement de projets de réduction des émissions chez un tiers ne doivent pas masquer l’attention apportée par l’Entreprise à sa propre stratégie Carbone.

Achevé de rédiger le 21 novembre 2022